加入收藏 设财股网为首页 网站地图 财股网导航 财股网客服

首页

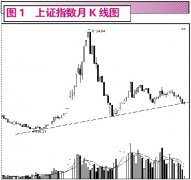

右侧机会暂难出现 光大证券 曾宪钊 □光大证券 曾宪钊 本周股指继续下行,沪指再次创出2313点的16个月以来新低,重新回到下降通道的下轨线附近,汇金入市、中小企业优惠政策的出台都没有能够抵挡住A股市场不断下移的步伐,在偏紧的资金环境下,不断增加的解禁股和新股正在重新定位A股市场的估值。 从宏观数据来看,首先,三季度国民经济增长继续回落,GDP同比增速为9.4%,进出口增速双双下降,出口同比增长17.1%,较8月份回落7.4个百分点,对美国、欧洲出口增速分别为11.6%和9.8%,较8月份分别回落1%和12.5%,欧美的经济问题对我国出口的影响正在显现出来;其次,城镇固定资产投资增速累计值为25%,较1-8月份累计值下降了0.1%,环比下降0.16%,随着房地产价格的回落,固定资产投资增速也将处于下行状态;再次,9月社零总额为15865亿元,同比增长17.7%,比8月提高0.7个百分点。 随着欧美经济的不振和房地产价格的下行将冲抵消费增速的提升份额,短期内仍难以看到未来三个月后经济的拐点。同时,CPI的回落幅度不足和贸易顺差导致的外汇储备增多,也使得货币政策难以出现宽松,在财政负担加重的情况下,政策对A股市场的支持并不明显。 上海、浙江、广州、深圳获批可自行发债,总额为229亿元。目前,银监会预估的地方政府债务达10亿元人民币以上,在土地价格和成交量双双下行的格局下,地方债务的高企将危及现有经济和金融秩序,也将不利于未来经济的转型。近期地方政府的发债,将推后地方政府债务危机的爆发时间,但如果不解决可持续增长的模式,并不利于长远的经济稳定,同时,债券的发行也将吸收货币市场中原本不宽松的资金。 如果没有有效的政策刺激,国内经济、货币的拐点都不清晰,A股市场难以改变目前在下降通道内震荡下行的格局,虽然将不断有间隙性反弹,但仍缺乏系统性机会,股指仍在向下确认支持的过程中。 下周趋势 看空 中线趋势 看平 下周区间 2250-2400 下周热点 下周焦点 三季报

上一篇:周末效应显现 短期市场还将进一步寻底

下一篇:扩容压力增大 弱市探底依旧

投资亮点 1.公司是目前国内尼龙66的最大生产企业。公司帘子布是国内外知名品牌,是...[详细]