加入收藏 设财股网为首页 网站地图 财股网导航 财股网客服

首页

2010年以来,银行理财产品呈爆发式增长,一举抢占了公募基金相关理财的龙头地位。2011年上半年,银行理财产品发行规模达8.5万亿,超越2010年全年总量,而5年前,它的总规模仅在4000亿元左右。毫无疑问,银行理财正以井喷速度,在财富管理市场大肆吸金纳银。

银行理财 负利率时代的宠儿

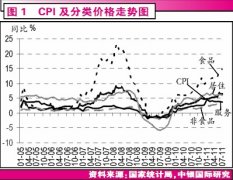

银行理财市场的“大跃进”,折射出的正是负利率时代居民资产配置的重大变化。2010年2月开始至今,国内已经连续8个月处于负利率状态。CPI从去年2月的2.7%上涨到今年7月的6.5%,相比最新的一年期储蓄基准利率3.5%还要高出290个基点。面对躺在银行不断缩水贬值的储蓄存款,老百姓这1年多来最操心的,当然是如何寻找投资渠道,保值增值。正所谓:你可以跑不过“蒜你狠”、跑不过“猪坚强”,但一定要跟上CPI。

此外,2010年4月开始的房地产调控,逼迫炒楼资金从一线城市退出。到了今年,二、三线城市在国家强制之下,开始出台调控细则,限购、限贷等一系列政策,极大地抑制了各地区投资投机性房产需求。被 “史上最严”调控政策挤压出的大量楼市热钱,也在伺机寻觅新的出路,出于避险目的的人则将钱暂时放到了银行里。

那边厢,储蓄资金不断分流,居民资产配置需求陡增,从楼市撤出的风险偏好较低的资金,也在寻觅投资机会。这边厢,股市连续两年牛皮震荡、缺乏赚钱效应,房地产市场又面对宏观调控步步紧逼的窘境,搞点艺术品、农产品(000061)、黄金吧,不是专业要求太高,就是炒作风险太大。那么选择怎样的投资工具,稳健安全、流动性好,又能不被CPI远远抛在身后?

显然,负利率、股市低迷、房地产紧缩,为银行理财的崛起创造了“天时”之利。而凭借极低的风险、高于存款的收益和丰富的品种,银行理财产品充分契合了近几年投资者保值增值的需求,从而得以迅速膨胀壮大。2010年7万亿、2011年上半年8万亿的惊人数据背后,隐含的其实只是一个简单的市场规律。

基金不给力 银行理财抢占市场

2009年之前,国内理财市场唱主角的一直是公募基金。按理说,长期通胀、货币紧缩导致储蓄资金投资意愿加大,房地产调控背景下楼市资金伺机而动,最先受益的应该是主要投资于股市和债券的基金,却缘何让银行理财半路上杀出,抢占了市场?

这里既有两者受政策限制不同,更有公募基金近年的业绩难如人愿的原因。我们以与短期银行理财产品类似的货币式基金为例,其投资范围比银行理财产品严格,对债券回购、协议存款都有着明确的比例限制。而银行理财产品更趋向于收益性,在投资标的方面也没有太多范围和比例限制,在资金面紧张背景下,能高比例地参与更高收益的投资。政策限制下的货币基金收益率自然很难敌过银行短期理财产品。

近几年股票型基金的业绩,一直广受基民们诟病。2010年,203只股票型基金年度平均收益率为2.64%;今年上半年股票型基金平均亏损8.03%。这样的业绩表明基金依然是在靠天吃饭,没有体现出专家集合理财的优势。反观银行理财产品,银率网的数据显示,2011年上半年,1-3个月、3-6个月、6个月-1年的银行理财产品,其平均预期收益率则分别达到了3.58%、4.00%和4.43%。1年以上的产品平均预期收益率则达到了5.75%,明显战胜上半年5.4%的CPI。

面对收益如此不给力的基金,不仅新资金敬而远之,许多老基民更直接选择用脚投票。统计数据显示,2011年上半年,在有可比数据的756只基金中,有539只基金份额出现了下降,占比高达71.3%。从2007年的3万亿到如今2.4万亿,基金发展长期裹足不前,江河日下。银行理财则抓住了这一难得的时机,攻城拔寨,从昔日的小弟弟,成长为财富管理市场的大哥大。

上一篇:银行收费如同“门票经济” 未来竞争力堪忧

下一篇:银行理财产品潜伏四宗罪 六种产品或将叫停

投资亮点 1.公司是我国三大旅行社之一,经营的旅游线路基本涵盖了市场上全部主流旅...[详细]