ЁАЪаГЁЕзЁБЛђвбЬНУї еўВпЛиХЏжЇГжAЙЩЗДЕЏ

ЁЁЁЁЕиВњЙЩОмОјЯТЕј “ЪаГЁЕз”ЛђвбЬНУїЃП

ЁЁЁЁНќЦкЃЌдкЩЯжЄзлжИЕќДДНзЖЮаТЕЭЕФЧщПіЯТЃЌВПЗжЕиВњСњЭЗЙЩШД“ОмОјЯТЕј”ЃЌЖрЪ§ЕиВњЙЩЖМЮДЕјЦЦЧАЦкЕЭЕуЁЃгыжЎРрЫЦЕФЪЧЃЌ2008ФъамЪаФЉЦкЃЌвд“еаБЃЭђН№”ЮЊЪзЕФЕиВњЙЩвВСьЯШгкДѓХЬЯШааМћЕзЁЃГЯШЛЃЌдкЕБЧАОМУЯТааЧїЪЦУїЯдЁЂеўВпЗХЫЩСІЖШЕЭгкдЄЦкЕФЧщПіЯТЃЌвдЕиВњЙЩЮЊЪзЕФдчжмЦкРраавЕВЂВЛОпБИФцЪЦЩЯааЕФЬѕМўЃЌЕЋВПЗжЭЖзЪепЛђвбШЯПЩСЫЕиВњЙЩЕФжаГЄЦкЭЖзЪМлжЕЁЃЖдAЙЩЖјбдЃЌетЛђвтЮЖзХДѓХЬМЬајДѓЗљЯТааЕФПЩФмаде§дкНЕЕЭЃЌВЛЙ§ЖдВПЗжИпЙРжЕЬтВФЙЩЖјбдЃЌМЗХнФЕФЙ§ГЬЛђЛЙЮДНсЪјЁЃ

ЁЁЁЁЕиВњЙЩТЪЯШЦѓЮШ

ЁЁЁЁ“ЪаГЁЕз”ЛђвбВЛдЖ

ЁЁЁЁ12дТвдРДЃЌЗПЕиВњАхПщГЩЙІХмгЎДѓХЬЃЌвЛЖЈГЬЖШЩЯЦ№ЕНСЫ“ЮШЖЈОќаФ”ЕФзїгУЁЃ

ЁЁЁЁОнЭГМЦЃЌ12дТвдРДЃЌЩъЭђвЛМЖаавЕжаЕФЗПЕиВњжИЪ§РлМЦЯТЕј2.75%ЃЌНіДЮгкН№ШкЗўЮёжИЪ§ЃЌКѓеп12дТЗнНіРлМЦЯТЕјСЫ0.46%ЃЌЖјЭЌЦкЩЯжЄзлжИРлМЦЕјЗљЮЊ5.04%ЁЃгЩДЫПЩМћЃЌН№ШкЗўЮёгыЗПЕиВњаавЕЪЧЪаГЁВЛжСДѓЗљЯТЕјЕФжївЊжЇГХСІСПЁЃ(ЕуЛїВщПД>>>ЗПЕиВњАхПщИіЙЩааЧщвЛРР)

ЁЁЁЁгавЛЕужЕЕУЙизЂЃЌдк2008ФъамЪаФЉЦкЃЌЩЯжЄзлжИвЛЖШгк9дТ18ШеДДЯТНзЖЮаТЕЭ1802.33ЕуЃЌОЁЙмЫцКѓОРњСЫвЛВЈЦФЮЊЧПЪЦЕФЗДЕЏЃЌЕЋзюжегк10дТ28ШедвГіСЫРњЪЗДѓЕз1664.93ЕуЁЃЦкМфЃЌЩЯжЄзлжИРлМЦЯТЕј8.15%ЃЌЖјЩъЭђвЛМЖаавЕжаЕФЗПЕиВњжИЪ§ШДНіНіЮЂЕјСЫ0.88%ЃЌЕиВњЙЩЯджјСьЯШгкДѓХЬМћЕзЁЃЦфжаЃЌ“еаБЃЭђН№”Ољгк9дТ18ШеТЪЯШЪЕЯжДЅЕзЦѓЮШЃЌдчгкЩЯжЄзлжИ10дТ28ШеЕФ1664.93ЕуЕФРњЪЗДѓЕзЁЃ

ЁЁЁЁНсКЯБОТжЕиВњЙЩЕФБэЯжЗжЮіЃЌЭђПЦAЁЂеаЩЬЕиВњЁЂБЃРћЕиВњвдМАН№ЕиМЏЭХдкНќЦкОљгаНЯКУЕФБэЯжЃЌЭђПЦAгк9дТ29ШеЕјжСНзЖЮЕЭЕуЃЌБЃРћЕиВњЁЂН№ЕиМЏЭХЁЂеаЩЬЕиВњОљгк10дТЯТбЎЕјжСНзЖЮЕЭЕуЁЃДЫКѓЃЌОЁЙмжИЪ§ГжајЯТааЃЌЯрМЬЕјЦЦ2300ЕуЁЂ2200ЕуЙиПкЃЌЕЋЫФДѓЕиВњСњЭЗОљЮДдйДДаТЕЭЁЃМђЕЅЕФРрБШгк2008ФъЕФОбщЃЌЕиВњЙЩЕФдйДЮТЪЯШЦѓЮШЛђдЄЪОзХЮДРДЩЯДѓХЬМЬајДѓЗљЯТааЕФИХТЪвбВЛДѓЁЃ

ЁЁЁЁЦѓЮШБГКѓЕФКЌвх

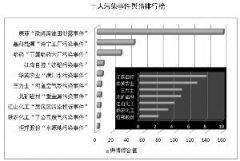

ЁЁЁЁЕиВњЙЩЕФжЙЕјЦѓЮШЛђДцдкСНЕувтвхЁЃЪзЯШЃЌВПЗжзЪН№ШЯПЩЕБЧАЕиВњЙЩЕФЙЩМлгыЦфЛљБОУцЯрЦЅХфЁЃвЛЗНУцЃЌЗПЕиВњМлИёУцСйЙеЕувбГЩЮЊЪаГЁФкжїСїЙлЕуЃЌЧвНќЦкейПЊЕФжабыеўжЮОжЛсвщУїШЗЖдЗПЕиВњЕїПиЕФВЛЗХЫЩЃЌетвтЮЖзХЗПЕиВњЩЯЪаЙЋЫОЕФЛљБОУцдк2012ФъШдНЋУцСйбЯОўЕФПМбщЁЃСэвЛЗНУцЃЌЕБЧАЕиВњЙЩЃЌЬиБ№ЪЧСњЭЗЕиВњЙЩЕФЙРжЕЫЎЦНвбДІгкРњЪЗЕЭЮЛЁЃОнЭГМЦЃЌЩъЭђЕиВњАхПщЕФећЬхЙРжЕЫЎЦННіЮЊ13.71БЖЃЌЖјЭђПЦAЁЂеаЩЬЕиВњЁЂБЃРћЕиВњгыН№ЕиМЏЭХЕФЪагЏТЪЗжБ№ЮЊ10.86БЖЁЂ11.61БЖЁЂ9.84БЖКЭ11.97БЖЃЌЪаОЛТЪЮЊ1.76БЖЁЂ1.54БЖЁЂ1.86БЖКЭ1.21БЖЁЃвђДЫЃЌдкВПЗжЭЖзЪепПДРДЃЌЕБЧАЕиВњЙЩЫљБЛИГгшЕФЕЭЙРжЕЫЎЦНвбНЯЮЊГфЗжЕиЗДгГСЫЦфвўКЌЛљБОУцЯТЛЌЕФЗчЯеЁЃдкетвЛЕуЩЯЃЌЭЖзЪепНќЦкЖдН№ШкЗўЮёаавЕЃЌЬиБ№ЪЧвјааЙЩЕФЧрэљОпгаРрЫЦЕФТпМЁЃ

ЁЁЁЁЦфДЮЃЌвбжЊРћПеЕФЖвЯжНЯЮЊГфЗжЕиЪЭЗХСЫзіПеСІСПЁЃЪТЪЕЩЯЃЌдк2011ФъФъГѕИїДѓШЏЩЬеыЖдЗПЕиВњаавЕЕФЭЖзЪВпТджаЖМЬсЕНСЫвЛЕуЃЌМДЕБЗПМлЙеЕуГіЯжжЎЪБЃЌКъЙлЕїПиеўВпНєЫѕГЬЖШНЋЛсНЕЕЭЃЌНьЪБЖдЕиВњаавЕЖјбдЛђДцдквЛЖЈЛњЛсЁЃЕБШЛЃЌЕБЯТЕФОМУЛЗОГдЖБШФъГѕдЄЯыЕФвЊИДдгЕУЖрЃЌЮоТлЪЧФкВПЛЙЪЧЭтВПОМУЛЗОГЃЌЖМДцдкНЯДѓЕФБфЪ§ЃЌвђДЫжИЭћЕиВњаавЕдкОМУЯТааНзЖЮГіЯжЧїЪЦадЛњЛсВЛЧаЪЕМЪЁЃЕЋгавЛЕуЗЧГЃУїШЗЃЌМДЛѕБвеўВпШЗЪЕГіЯжДгЦЋНєзЊЯђЮШНЁЕФЬЌЪЦЃЌЛѕБвЕФПэЫЩе§дкГЩЮЊЯжЪЕЁЃЖјАщЫцзХЗПМлЕФЯТаагыЛѕБвЕФПэЫЩЃЌТЅЪадкМћЕН“еўВпЕз”жЎКѓе§дкГЪЯжГіГЩНЛСПДЅЕзЗДЕЏЕФМЃЯѓЁЃ

ЁЁЁЁИљОнЙтДѓжЄШЏбаОПБЈИцЭГМЦЃЌЩЯжмТЅЪазмЬхГЩНЛСПгаЫљЛиЩ§ЃЌНЯЩЯЩЯжмЩ§ЗљДя16.38%ЃЌЦфжавЛЯпГЧЪаГЩНЛЩЯЩ§16.17%ЃЌЖўЯпГЧЪаГЩНЛЩЯЩ§16.95%ЁЃЕБШЛЃЌНіНіЪЧжмЖШЕФГЩНЛСПЪ§ОнВЂВЛзувддкЛљБОУцЩЯжЄУїећИіЕиВњаавЕНЋДЅЕзЗДЕЏЃЌЖјЕБЧАжЦдМAЙЩЗДЕЏЕФЛљБОУцвђЫиЃЌМДОМУЕФЯТааШддкГжајЁЃвђДЫЃЌЗПЕиВњгыН№ШкЗўЮёаавЕЕФТЪЯШЦѓЮШЖдгкЬсеёЪаГЁШЫЦјФмЙЛЦ№ЕНвЛЖЈЕФзїгУЁЃЕЋОпЬхаавЕИіЙЩЃЌЦфЮДРДБэЯжШдНЋШЁОігкЦфећЬхЙРжЕгыЦфЛљБОУцЪЧЗёЯрЦЅХфЁЃОЭФПЧАЕФЧщПіРДПДЃЌВПЗжаавЕвдМАВПЗжАхПщФкШдШЛДцдкзХНсЙЙадЕФИпЙРжЕХнФЁЃдкЭЖзЪепНЅЧїРэадЕФБГОАЯТЃЌИпЙРжЕЕФЬтВФЙЩКѓЪаНЋУцСйНЯДѓЕФЙРжЕЛиЙщбЙСІЃЌЖјВПЗжвЕМЈдіГЄНЯЮЊЮШЖЈЧвЙРжЕЛљБОЕНЮЛЕФаавЕИіЙЩЮДРДНЋГЩЮЊзЪН№ЕФБмЗчИлЁЃетвтЮЖзХЃЌдкжИЪ§ЮДРДВЈЖЏПеМфгаЯоЕФЧщПіЯТЃЌВПЗж“МЈВюЙЩ”ШдДцдкзХНЯЮЊЯджјЕФ“вЕМЈЩБ”ЗчЯеЁЃ

TAGS:ЪаГЁЕзЬНУїжЇГжЛиХЏЗДЕЏЙЩAеўВп

ЩЯвЛЦЊЃКЖЬЦкЛЙНЋбгајШѕЪЦе№ЕД КѓЪаПжФбЗЂЖЏгааЇЗДЕЏ

ЯТвЛЦЊЃКЪЎЛњЙЙдЄВтзпЪЦЃКГЕзжЛПДвЛживЊаХКХЃП

ИќЖр"ЁАЪаГЁЕзЁБЛђвбЬНУї еўВпЛиХЏжЇГжAЙЩЗДЕЏ"...ЕФЯрЙиаТЮХ

- ЁАШЫаФЫМеЧЁБЛђв§ЗЂДѓХЬММЪѕЗДЕЏ ОђН№Ш§Ьѕ

- ЁАСНН№ЁБдЖЫЎФбОШAЙЩНќЛ№ УїФъAЙЩаюЪЦЛиЩ§

- ЪЎДѓЛњЙЙдЄВтзпЪЦЃКРњЪЗЪЧЗёЛсжибнЃП

- ЖрживђЫижТОЊЬьФцзЊ ЯТжмгБфХЬ

- СЌЕјжЎКѓЯжЗДЕЏ AЙЩКЮЪБЗёМЋЬЉРД

- 2012ШЏЩЬЭЖзЪВпТдБЈИцФуаХЫЃП Ш§ГЩЭЖзЪеп

- жиСПМЖЕзВПЛђЛсАщЫцеўВпРћКУГіЬЈ

- ЛІЩюЙЩЪажеНсЁАСљСЌвѕЁБ жаЯпНЋж№НЅЛиЙщеў

- ЯТжмгБфХЬ ЕзВПЛђдк2000ЕувдЯТ

- ШЏЩЬПДЯТжмзпЪЦЃКГЌЕјЗДЕЏвЛДЅМДЗЂЃЁ

- AЙЩЪЎФъЁАдЕиЬЄВНЁБ ЧАТЗКЮЗНЃП

- ЯТЕјВЛЛсГжајЬЋОУ ЖЬЯпЗДЕЏЫцЪБПЩФмЗЂЩњ

- ЫФЬьЁАСНШБЁБ ЪЎФъТжЛиФУЪВУДеќОШAЙЩ

- ЪЎДѓЛњЙЙНёШеПДЪаЃКЦкД§еўВпФцзЊЃЁ

- ЪаГЁвбНјШыЕзВПЧјгђ ЧїЪЦШдНЋЯђЯТ

- ЁАЮоЕзЖДЁБЪНЯТЕј вЛЯпЁАЩ§ЁБЛњЩаДц

- ПеЭЗвбНќЧПхѓжЎФЉ бЁЙЩНєИњеўВпЕМЯђ

- ШЏЩЬдЄВтНёШезпЪЦЃКПгЕљЪБДњКЮЪБСЫЃП

- ЗДЕЏжеНс НЪШтКЮЪБан? КкжмЫФИХТЪЖрДѓ

- ЮоСПе№ЕДЮЊФФАуЃПЯыЫЕЗДЕЏВЛШнвз ОВД§МћЕз

УПШеВЦЙЩ

- УПШеВЦЙЩЃКДДдЊПЦММ(000551)

ЭЖзЪССЕу 1.ДДдЊПЦММЙЩЗнгаЯоЙЋЫОЪЧвЛМвЭЖзЪПиЙЩаЭЦѓвЕ,ЦфжїгЊвЕЮёЮЊбаЗЂЁЂЩњВњМА...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

ДѓХЬНјШызюВаПсЕФбА

КРЖФУЮФбдВ ЧвПДжи

ОгУёгУЕчНзЬнЪеЗб

ЗПЕиВњвВзщЭХЭјЩЯТє

ЪЎДѓЩЯЪаЙЋЫОЮлШОЪТ

вЛжмЭГМЦЃКжаЙњИХФю