加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

2015年城投企业的流动性风险加大 近期,相关城投债券的发行审核或注册要求都已出现了明显的提高,特别是在12月8日中证登发布《关于加强企业债券回购风险管理相关措施的通知》后,更是加大了一级市场的发行困难,进一步推动城投企业债券风险分化加剧。 中债资信表示,2015年融资渠道的收紧和大规模到期债务的叠加增大了城投企业的流动性风险,部分城投企业短期债务占比很高,且对外融资能力较弱,面临的流动性风险很大。 根据中债资信统计,2015年已发债城投企业到期全部债务和城投债券分别为1.89万亿元和0.22万亿元,即使按照业界估算的32%和36%的政府债务占比比率剔除政府债务,城投企业自身需偿还的债务和债券分别为1.29万亿元和0.14万亿元。 “不过,对城投企业2015年流动性风险影响最大的仍将是相关政策的具体执行力度。”霍志辉认为,中央对未来地方政府融资政策严格执行还是会在过渡期给予适度灵活性,将是2015年城投企业到期债务洪峰能否平稳渡过最需要持续关注之处。 中债资信认为,从国务院43号文(《关于加强地方政府性债务管理的意见》)和财政部351号文(《地方政府存量债务纳入预算管理清理甄别办法》)来看,中央政府对存量债务清理甄别和新增债务分类管理的态度均很坚决,但是实际工作中面临的问题仍较为复杂。一方面,基于庞大的存量债务规模和城投企业承担着政府主要投融资职能的现实情况,短期内地方政府存量债务的处理很难一蹴而就,否则可能会引发系统性金融风险。另一方面,当前城投企业承担的地方政府公益性项目规模很庞大,地方政府债券和PPP在2015年能否马上全部承接这部分融资需求值得担忧。因而,中央对城投企业的在建项目续接融资是否给予灵活性,以及地方政府为了满足公益性项目投融资需求,在政策执行中,是否会出现变通方式等均会对城投企业信用风险产生很大影响。 “整体来看,目前已发布的相关政策将对城投企业未来的信用风险产生很大影响,上述政策对城投企业信用风险的影响将会是一个逐步的过程,一个不断调整的过程,城投企业整体违约风险可控,但2015年城投企业发生负面的信用事件将会增多,不排除2015年债券市场出现部分行政级别较低和融资能力较弱地区(县、区、开发区)城投企业发生违约。”霍志辉认为。

上一篇:不动产登记2017年公开查询 小产权房不会转正

下一篇:2014年城镇新增就业预计超过1300万人

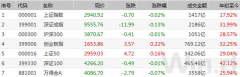

投资亮点: 1、公司是国内城轨信号系统龙头,技术具备领先优势。公司主营业务为城...[详细]