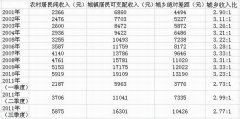

- ЪаГЁОРНсгкЕБЧАЗДЕЏФмЗёГжај

- гаРћвђЫиРлЛ§гаГЩаЇ е№ЕДЯђЩЯШдЪЧжїЛљЕї

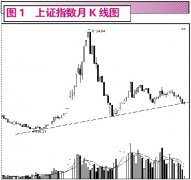

- ЪЎДѓШЏЩЬНёШеПДХЬЃКЬєеН2450бЙСІ

- ЖЬЯпДѓХЬгаЭћбгајЗДЕЏ МЬајЙизЂШ§МОБЈдЄді

- ЗДЕЏШдгабгај СПФмжЦдМИпЖШ

- ЪЎДѓШЏЩЬНёШеПДХЬЃК2СЌбєРЇФбжижи

- AЙЩФбвдГіЯжДѓЛњЛс вЊЕН12дТжабЎЧАКѓ

- бАЕзШддкНјаа ФПЧАЪаГЁзюбЯжиЕФЪТЪЧЪВУДЃП

- ДѓХЬбАЕзШддкНјаа НЈвщСєдкЪаГЁЮЃжабАЛњ

- ДѓХЬШѕЪЦЬНЕзЧїЪЦФбИФ ЪаГЁВЛЦЦВЛСЂЃП

УПШеВЦЙЩ

- УПШеВЦЙЩЃКРЯЗяЯщ(600612)

ЭЖзЪССЕу 1.ЙЋЫОДДСЂгк1848Фъ,ЪЧЙњФкЮЈвЛвЛМвПчдНШ§ИіЪРМЭЕФАйФъРЯЕъ,ЙЋЫОЕФжїгЊ...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

ЭГМЦОжЪ§ОнЯдЪОжаЙњ

жаЙњЫЎЕчФцЪаЩЯеЧвЩ

ДѓХЬПЊЪМдк2357ЕувЛ

ЁАжаЙњЪНЯТЕјЁБКѓШѕ

10дТ11ШеЛњЙЙЖрПеМь

ЙЩМлБэЯжВвВЛШЬЖУ