2011:全球背负“货币孽债”?

摘要:辞旧迎新,却总也带着过去的痕迹。在金融危机后全球流动性泛滥的背景下,展望2011年,通胀将如何演变?怎样应对持续涌入的热钱?刚从金融危机中复苏的经济,会否二次探底?

南都记者 辛灵 实习生 张亚楠 辞旧迎新,却总也带着过去的痕迹。在金融危机后全球流动性泛滥的背景下,展望2011年,通胀将如何演变?怎样应对持续涌入的热钱?刚从金融危机中复苏的经济,会否二次探底?

综合分析来看,2011年农产品价格或将继续上涨,通胀率或达4%以上;人民币继续温和升值,瑞银预计升幅或至5%。防通胀、管理流动性,很可能是今年央行政策的主要目标,瑞银预计年内有可能加息100个基点,存款准备金率也将继续上调。虽然出口对经济拉动减弱,但国内投资和消费有望保持增长,2011年经济增速或放缓至9%,继续软着陆之旅。

经济软着陆 增速或放缓至9%

国都证券分析师许维鸿认为,2011年的国际、国内宏观经济走势,是全球背负着巨大货币包袱的前提下,再次孕育产能、资产泡沫风险的过程。在其近日发布的题为《货币孽债》的研报中,许维鸿分析,金融危机以来,为刺激经济,各国纷纷实施流动性扩张政策,导致全球流动性过剩。在此背景下,“控通胀率、增容忍度”是中国2011年宏观政策的首要目标。“增容忍度”的具体方向有待观察,如果真如十二五规划提出的,增加对“G D P增速降低”的容忍度,那么“连续加息、控流动性、进而压低通胀”就是2011年宏观政策的主基调。

2011年经济增速放缓,已是普遍判断。瑞银经济学家汪涛、徐高等人认为,2011年经济不会出现硬着陆,对于货币政策全面收紧以及房地产调控不必过分担忧。据瑞银估算,由于外需乏力,2011年净出口对G D P增长的拉动将由今年的1.7个百分点降至0.4个百分点。瑞银预计,2011年G D P实际增长率将为9%,低于今年的10%,主要受内需推动。这样的结果在很大程度上是源于主动的政策调整,包括逐步退出极度宽松的货币政策、持续实施房地产调控,而且这两项政策将在2011年延续。虽然外需乏力将导致净出口对G D P的拉动减弱,但未来12个月国内投资和消费支出的增长势头预计将保持稳定。

海通证券24日亦发布研报提出,虽然2011年中国经济增长面临外需乏力、转型调控等压力,但中国G D P增长大幅下滑的危险期已过,2011年经济将继续软着陆。其分析,从环比折率看,2010年第三季度应该是增长的谷底。随着全球两次探底的风险彻底消失,房市、股市、车市升温,海通证券认为,中国经济在本周期最困难的时间已经过去。经初步测算,预计2011年中国经济增长率为9.3%左右。

通胀阴影难散 农产品料继续上涨

由于天气恶劣导致农产品价格波动,加上流动性泛滥下的游资炒作,2010年以来通胀势头如火。从目前形势看,2011年通胀阴影很可能仍挥之不去,农产品价格或继续上涨。

瑞银经济学家汪涛、徐高等人认为,今年通胀攀升,但仍然可控。到目前为止,CPI通胀率仍主要由食品价格推动。2010年以来CPI通胀率中约70%来自于食品价格上涨,而非食品价格和“核心”通胀率仍保持基本稳定,非食品价格的上涨主要来自于居住类成本上升。展望2011年,在全球实施量化宽松、利率水平较低以及通胀预期上升的环境中,央行将不得不收紧流动性、提高利率、并设定一个较低的贷款增长目标,以控制通胀。在这些政策假设下,瑞银预计2011年CPI通胀率将会有所上升但仍然可控,达到4-4.5%。

海通证券也认为,农产品涨价、劳动力成本上升以及输入型通胀压力等因素将导致2011年通胀压力增大,尤其是农产品价格,将继续攀升。海通证券宏观经济高级分析师李明亮认为,中国农产品生产价格经历了两轮大周期,目前已经进入了第三轮周期上涨阶段。第一轮周期从1978年开始,到1989年结束,涨幅192.3%;第二轮周期是1992年到2006年,涨幅104.9%。2007年进入了第三轮,实际上2007年至2009年农产品价格已经累计上涨了22.0%。若以过去32年年均涨幅作为第三轮周期年均涨幅,假定第三轮周期时间跨度为12年,则第三轮周期农产品价格涨幅为107.2%,未来几年农产品价格将继续上涨,还存在80%-100%上涨空间。

让更多人知道事件的真相,把本文分享给好友:更多"2011:全球背负“货币孽债”?"...的相关新闻

每日财股

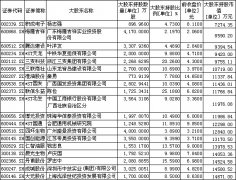

- 每日财股:老板电器(002508)

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]

更多>>焦点热图

解码“三一系买卖中

暴跌激活野心 各路

“资金群体性事件”

五粮液将推中低端酒

跟跌不跟涨 中国股

黑色星期一 沪指暴