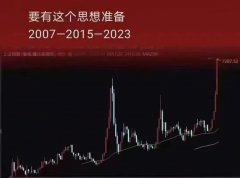

半导体离下一场牛市,还有多远?

核心摘要:

当下的半导体行业不仅在国家产业政策、财政支持政策、IPO审批政策上有诸多倾斜与“绿灯”,而且在资本市场上受到追捧,2022年公司IPO数量、募资金额、超募金额均位居各行业前三。

我们从经济周期、产品周期、产能周期、库存周期几个维度进行了分析,很可能23Q3-Q4全球半导体行业需求出现拐点,此时是较为恰当的产业投资时机。

而从估值周期的角度,一级或二级市场往往会提前半年对市场做出反映,所以半导体行业在23Q2-Q3可能尚处于估值低谷,此时做股权投资可能尚有较大的价格谈判的空间。

一、2022年A股IPO政策与行业分析

2022年全年在A股IPO的企业共有428家,其中创业板150家、科创板124家、北交所83家、深圳主板40家、上证主板31家,创业与科创两板占IPO总数的64%。可见,目前科技创新类企业是中国IPO政策倾向的主要领域。

从地域上来看,2022年北京IPO公司42家、上海36家、深圳36家、苏州25家、广州15家、杭州15家、成都15家、南京14家、东莞12家、嘉兴11家、无锡10、西安10家、宁波8家、合肥8家、天津7家。

从行业上来看,这428家上市公司共来自28个行业。2022年IPO前10大行业分别是:电子元件及设备行业62家、材料行业53家、工业机械行业45家、半导体行业44家、软件开发35家、生物医药行业32家、电气设备行业26家、医疗保行业19家、汽车与汽车零部件16家、食品饮料行业10家。前10大行业占IPO总数的80%,其中电子元件及设备占14.5%、半导体占10.3%。可见,A股IPO受国家政策导向明显,国家政策支持、鼓励、国产替代需求强劲的领域,发审委在IPO审核时会有所倾斜。

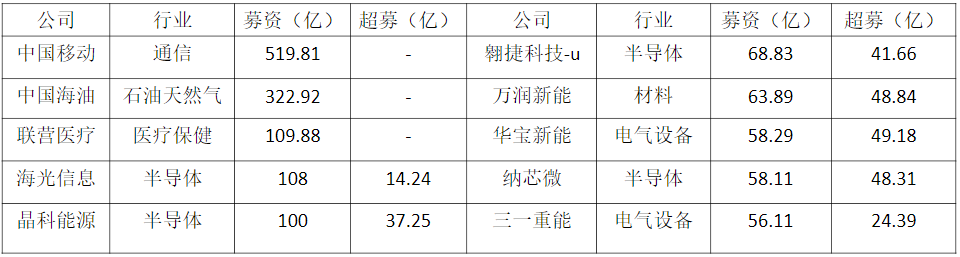

从IPO募资情况来看,募资金额超过30亿元的企业共有33家,其中半导体占9家,半导体企业占比达到27.3%。

2022年募资金额前10大企业中,半导体企业占到4个,占比达到40%。如果剔除中国移动和中国海油“巨无霸”两个央企,前8大企业中半导体行业占到50%,募资金额位列第二、第三、第四和第七,且募资金额第二的海光信息与第一仅差1.88亿元。

并且,半导体企业IPO募资皆为超募,超募金额为各行业之首。甚至唯一处于亏损阶段却完成IPO的企业,仅有半导体企业翱捷科技-u。

由此可知,当下的半导体行业不仅在国家产业政策、财政支持政策、IPO审批政策上有诸多倾斜与“绿灯”,而且资本市场上受到追捧,上市公司数量、募资金额、超募金额均位居各行业前三。

2022年A股IPO募资额前10大企业

二、半导体行业与周期分析

半导体属于周期性行业,大约3-4年一轮周期。将半导体周期进一步拆解,可分为经济周期、产品周期、产能周期与库存周期。

(一)经济周期

在20Q1-21Q2年底的疫情期间,以美联储为首的全球主要央行采用大规模的财政、货币政策刺激国内经济。联储在2020年4月至10月间完成了3万亿美元的扩表,相当于美国2009年至2016年量化宽松政策下扩表的总和。但由于供给端瓶颈+货币放水,导致2022年之后的全球高通胀。为抑制高企的通胀问题,美联储迅速掉头转向“关闸+缩表”,实施了自1982年以来最为激进的加息政策,2022年共计加息7次,累计425个基点。截止2022年末,联邦基金利率目标区间为4.25%-4.50%,创下2008年金融危机以来的最高水平。

2022年11月份美国CPI数据出现明显回落,12月加息50个基点,是美联储自2022年启动本轮加息周期以来,首次放慢加息速度。预计2023年上半年,海外主要央行的加息过程还会持续,但随着通胀水平见顶回落,美联储2023年上半年的加息空间可能不会超过100个基点。

消费层面看,全球央行加息以来,商品消费增长速度已经明显减弱,美国经济正由过热期向衰退期过渡。如果到2023 Q3美国非农数据、PMI等核心经济数据持续衰退,不排除美联储货币政策再次转向,以支持经济增长。

在中国方面,疫情放开后,目前各大机构对中国2023年的GDP增长的预测区间处于4%至5%之间。但并非所有机构对经济增长都持乐观态度,需要在经济政策超预期支持下,企业信息、就业、消费数据至少在2023 Q2以后出现明显的恢复性增长。

综上,2023H1以后全球经济和中国经济可能出现探底后的或明显的恢复性增长,全球消费能力与消费意愿同时转强,将从宏观视角拉动半导体终端产品的消费需求。

(二)产品周期

产品周期是指因下游终端产品需求的更迭,而产生的产品生命周期。2012年以来,半导体行业经历了三次大的周期波动,每一轮周期都有鲜明的特征。

2012年以前半导体的核心驱动力是台式电脑和PC电脑;

12-15年,半导体的核心驱动力是智能手机;

16-19年,半导体的新的增长点是4G手机、服务器、存储扩容;

20年以来的半导体周期,缺芯潮主要来自车规级芯片、功率半导体、工业芯片。

而在本轮半导体下行周期中,以LED驱动、MCU、手机芯片为代表的消费类芯片需求下滑最大;以存储、功率、模拟芯片为主的新能源半导体需求小幅下滑;而以半导体设备、EDA、材料为代表的“卡脖子”领域,市场需求有增无减。尤其是半导材料、制造端表现仍然坚挺。工业、汽车等领域的传感器、模拟电路和分立器件维持较快增长,部分领域还在补库存,上游材料端第三代半导体仍供需两旺。

所以,中长期来看,产品周期尚不足为虑,半导体需求持续增加的趋势不会改变。即便以智能手机为代表的消费电子需求转弱,但各类创新需求层出不穷,医疗器械、新能源、工业等领域都在增加对各类芯片的需求。芯片产品正在从高新科技产品过渡到普通电子设备的基础零部件之一,应用场景和应用量仍在扩大,尤其国产替代进程下,国内企业产业机会巨大。

(三)产能周期

主要从上游设备环节看产能周期的变化,晶圆厂扩产一般1年半到2年时间,顺周期扩产是半导体周期波动的主导因素。

19Q3-20Q2,受5G等下游应用推动晶圆产线产能利用率提升,半导体制造设备需求增速逐步回升。20Q2-20Q4,疫情影响全球半导体供应链,晶圆厂扩产计划与设备出货节奏受到干扰。导致20Q4-21Q4,半导体市场供不应求,行业缺芯驱动晶圆厂积极扩产,半导体设备持续再次上行。

21Q4至今,晶圆大厂纷纷下调资本开支,半导体制造设备出货额增速从高位开始逐步回落,行业步入景气下行。按照扩产周期,最迟到23年Q2-Q4在上轮顺周期扩产的晶圆产能基本都完成投产,之后产能再次进入平稳期。

(四)库存周期

库存周期是判断半导体周期景气度比较领先的指标。通常来讲,全球半导体的库存周期在2-3年。全球半导体行业从21H1进入下行周期,截止2023年1月历经1年半的时间。从行业细分来看,消费电子类半导体库存较大,而工业、新能源等领域半导体库存相对较小。按Trend Force的预测,消费类现货市场库存将在23Q1耗尽;按台积电预测,本轮行业库存周期将持续到23H1。

(五)估值周期

据东财Choice统计,当前A股(申万)半导体行业上市公司市盈率中位数近49倍,已经创下近三年低位。其中,消费电子业务占比较高的公司市值跌幅领先,而“抗周期性”的半导体设备公司市值相对稳定。

(六)总结

半导体是中国发展先进制造、产业升级的基础零部件,拥有各类芯片自主能力是我国近5-10年的主要产业战略。对此,美国深感忌惮,多次加码对中国先进半导体和芯片制造设备的出口管制,意在遏制中国智能制造发展步伐,国产替代刻不容缓。

从国内政策与资本市场来看,未来3-5年甚至更长时间,融资与企业IPO政策仍会向半导体企业倾斜,半导体仍旧是IPO最为集中的核心赛道。

同时,我们从经济周期、产品周期、产能周期、库存周期几个维度进行了分析,很可能23Q3-Q4全球半导体行业出现拐点,此时是较为恰当的产业投资时机。从估值周期的角度,二级市场可能会提前半年对市场做出反映。

下一篇:布局车产业链、数字经济(人工智能)、培育钻石和次新方向

更多"半导体离下一场牛市,还有多远?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

半导体离下一场牛市

2023年全球股市开局

无法走出区域困局陷

18家券商去年净利下

假期消息面情况太好

疫苗龙头官宣!独家