稀土产业链:价格波动背后的原因?

一、稀土历史价格梳理

总体来说,近20年来稀土价格稳中有进,虽然也经历过大幅波动,但是价格中枢自2020年至2022年一直持续抬升。

2010年由于钓鱼岛争端,我国稀土政策发生变动,减少了稀土近1/3的出口,导致当时稀土价格大幅波动,当时氧化镨钕高价超过了去年2月的高价。

一年后,由于社会上存在黑稀土等库存,国家难以管控,因此导致价格回落。十年前稀土供需格局并不明朗,价格偏政策或事件驱动。

例如在16,18,19年稀土价格都曾经出现过脉冲式上涨,这些上涨背后都是收储等事件进行主导。2020年也就是十四五之前,稀土价格的波动更多来自于供给端,而供给端的核心是政策端驱动。

但是由于需求端缺乏长期逻辑,同时供给端存在黑稀土,因此虽然16年稀土进行供给侧改革,99%以上的上游资源收归国有,但是依然需要消化社会库存的时间。

19年发生标志性事件:新能源汽车海外龙头T公司进行驱动电机技术路线改变,由原先的交流异步感应电机改进为了稀土永磁同步电机。使得钕铁硼也就是稀土成为新能源汽车驱动电机的重要原材料,因此20年起,由于新的需求爆点,稀土价格中枢稳步抬升。

到21年,全球95%以上的新能源汽车都使用了钕铁硼,因此21年一季度稀土价格出现了新行情,但由于稀土历史价格波动较大,供给不透明,导致一季度后二级市场行情阶段性休息。

但稀土价格由于新能源汽车需求支撑,供给指标管控,因此二季度价格波动后,三四季度继续抬升。

二级市场在21年7-8月真正将新能源的长期需求推导到稀土长期需求中,因此7-8月稀土上游板块爆发,市场认可了稀土的长期需求逻辑。爆发后经历了阶段性调整,但无论价格还是二级市场依然保持稳中有进的态势。

22年属于稀土的震荡年,22年春节国家给出上半年的指标,同比增长20%,这与上游需求增速相对接近,属于按需投放,但由于阶段性错配,同时市场认为指标少于预期,因此春节后镨钕出现上涨,镨钕价格来到110多万,达到十年来的最高点。

3月上海疫情爆发,对新能源汽车产业链带来影响,但由于对于稀土影响存在滞后性,因此二季度磁材公司表现良好,二级市场也有近乎翻倍的行情。

8月下半年指标供给发出,同比增长30%,相当于市场预判的上限,同时8-9月疫情形式不容乐观,市场情绪及实际需求都受到影响,加之稀土出口三季度环比下滑,使得稀土价格反弹到97万,氧化镨钕的价格回落到相对低点58万。

观察稀土出口数据,海外稀土需求相比国内有提前效应,十月稀土价格触底后四季度出现回升,尤其11月中下旬以来,整体稀土价格稳中有进,这种平稳上涨的态势有利于上游价格向终端传导,磁材公司得以向终端进行价格传导,使得整体利润有稳步提升。

未来价格预计:根据往年经验来看,指标一般在1-2月给出,目前预计增量区间为20%-25%。如果指标同比增长为20%,则对于价格影响不大,同比增长25%的情况价格给予中性预期,30%的增长则对于价格会有压制。

由于目前给出的预期为20%,因此预计春节跨节行情依然保持现货价格上涨,后续指标合理的情况下,上涨行情可以维持到2-3月。

二、稀土价格波动的背后原因

基本面维度:稀土供给端看指标,目前只有稀土和钨是通过指标进行管控,也说明了稀土资源是中国的一大战略优势,而全球的稀土供给也是重点看中国的。

海外稀土项目虽然目前新闻很多,但是着眼开采进度,25年之前难以对中国的稀土供应主导地位造成影响。

因此目前全球供给的边际增量依然看中国指标。目前指标投放遵循按需投放的原则,这也是符合国家利益的,有助于维持中国的市占率,因为过高的价格会导致海外高成本矿产投产。

需求端:分为传统和新兴,传统包括汽车、风电、电瓶、空调、消费电子等,消费电子去年较弱,预计2023年出现反弹。

传统需求整体预计环比提升。新兴包括智能汽车、工业节能电机以及机器人。机器人中主要看人形机器人发展,未来乐观情况下人形机器人作为工业机器人的分支,长期需求可能不亚于新能源汽车对于稀土永磁的需求。

新能源汽车20年带给稀土永磁长期的稳定增长点,未来则要看政策对于工业节能电机的支撑,同时关注人形机器人能否在T公司或者国内小米等公司的带领下有所发展。发展顺利的情况下,未来也将带来新增的需求爆点。

总体来说,供给有国家持续控制,需求有新的应用场景不断打开,长期需求持续乐观,综合测算长期钕铁硼增速在25%以上,到2030年,上游资源需求增速维持在20%左右。

政策维度:稀土价格离不开政策,稀土作为中国特色战略资源,过去曾经出现过各种情况,10年前根据民间的统计数据,黑稀土可能占近一半的供给。

但到今天,根据第三方统计数据,黑稀土占比不到1%。这十年国家在政策面给予了稀土高度支持,2016年十三五国家开始稀土供给侧改革,将稀土上游开采、勘探、开采、冶炼、分离全部收归国有,到17年基本完成六大国有及地方国资稀土集团的组建,99%的上游企业都由国家统一进行管理。

18-20年通过环保,打黑,对于供给侧进行社会库存的出清,并且对价格尝试性进行国家层面的管控。20年四季度国家颁布出口管制法,稀土冶炼分离技术逐渐受到法律保护,使得海外难以复制。

例如美国最大的稀土公司MPmaterials,每年将其mountainpass矿山4万吨原矿运至中国进行冶炼分离。由于技术壁垒及成本综合考量,其在短时间内依然难以建成稀土产业链,未来3-5年依然需要运送到中国进行处理。

2021年初,国家颁布了稀土管理条例的征求意见稿,对于供给端的漏洞进行查漏补缺,防止黑稀土再次出现,目前虽然尚未完全推出,但基本成为稀土行业的不成文的规定。

21年末及22年中颁布的工业电机相关政策,都提出进行稀土永磁电机替换,为稀土需求提供了较好的控制及支持。

国家在政策面多方维护,维持了稀土价格稳中有进的态势,引导稀土产业不断发展,使得稀土产业附加值不断提高。

稀土永磁材料的发展与国家的支持无法分开。稀土功能性材料包括抛光材料、荧光材料、储氢材料等,稀土永磁材料价值量占比在90%以上,同时应用场景量也是最多的。

新能源汽车,工业电机,机器人等均使用稀土永磁钕铁硼。未来预期政策依然会继续支持稀土的发展。

事件维度:过去收储后价格会受到短期刺激,最近出现重组合并现象,也是国家希望加强对稀土价格的管控,减少内耗,增强国际竞争中我国的稀土定价权。

国家也开始进行海外资源的拓展,盛和资源很早就在海外进行资源拓展。现在赤峰黄金在老挝,中矿资源在非洲也有拓展,可以看出国家对于海外资源的拓展非常的重视,持续夯实稀土定价权。

我国的定价权可以通过海外股票看出,美国的MPmaterial,澳洲的Lynas,这两家上市公司的股票走势基本和国内稀土价格高度相关,海外稀土定价大多参考中国稀土的价格。

三、产业链投资相关的标的

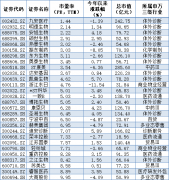

上游资源:从历史的角度来看,稀土这轮上涨从20年初开始,从当时的20多万/吨到21年一年的时间翻了一倍。价格上涨上游资源股票最先受益,21年价格上涨时上游公司的走势与价格有较强的关联度。

中游磁材:后续如果市场认为价格持续上涨,会将行情传导到磁材公司,和终端有较好的利润传导后,也会形成利润放量。因此去年二季度磁材公司在价格持续上涨中也得到了市场的青睐,出现了较好的涨幅。

回收:跟着行业同步发展。因为稀土供给有20%来自于稀土回收,因此回收相关标的能够跟随行业β收获增量。

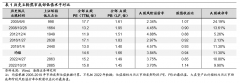

目前这一轮上涨持续了近2个月,因此我们认为二级市场很有配置价值。经过了去年三四季度赛道的下调,行业目前处在相对合理的估值位置。预计这一轮涨势中,上游会优先受益,相关轻稀土,重稀土的龙头非常值得关注。此外对于海外资源有拓展的公司也值得重点关注。

中下游磁材也值得关注,尤其赣州的一家公司,整体估值来到了历史低位,三四季度随着赛道下跌,目前出现了机会。整体目前PE水平处于20左右,部分甚至更低,这个位置属于合理区间。

磁材及高性能钕铁硼明年处于供需偏紧的状态,逐步接近平衡。如果机器人应用出现需求新爆点,到时候可能会迎来进一步增长。

今年磁材公司普遍维持20%-30%的量增,最高可达40%以上,预计未来有量增带来的盈利持续增长。在二级市场中也属于较好的增速,有布局的价值。

同时本轮稀土价格如果能过维持上涨1-2个月,则下季度终端的定价可能上调,也会进一步带来营收及利润的提升。

因此预计23年1-2季度盈利情况良好。回收板块标的不多且随着行业景气增长,也会有较好的机会,主要是江阴的一家公司,相对在这两年动态频繁,进行了与鑫泰科技、江西万弘的整合。目前这个时点推荐关注上游资源和磁材相关龙头标的。

四、近两个月稀土产业链热点事件的跟踪交流

两大龙头企业的定价落地。定价落地带来稀土行业价格进一步水涨船高,也把稀土氧化镨钕的价格进一步夯实,使得龙头公司成本逻辑相对固定。

之后会有更好的长期投资价值的测算逻辑。定价的落地未来对于整体稀土行业都是利好的。建议关注稀土龙头公司,未来关注能否以良性的市场化方式进行定价。

重稀土资源重组持续进行。自上而下的对重稀土资源的进一步整合会进一步夯实定价权。中国对于重稀土的控制能力更强,因为海外没有重稀土矿,短期即使发现也难以开采,因此重稀土价格弹性更大。

需求端新热点。比亚迪推出了易四方高端SUV,该型号有四个独立电机,其单车稀土用量至少达到至少两倍的提升。

虽然目前还未放量,但由于汽车行业基本上是高端车型的配置逐步向低中低端发展,因此未来有望全面推广。该情况对于市场也有一定刺激,磁材板块表现良好。

因此新能源车的新应用场景打开及原有应用场景发展空间进一步打开值得关注。

往期热点未来有望再次获得关注。人形机器人和工业节能电机在去年有过行情,节能电机在去年11月给市场带来过一倍的涨幅空间,人形机器人在去年7-8月获得过一轮行情。

这两部分未来也有可能再次获得行情。建议近期关注指标,依据历史情况,指标会在2月左右公布,目前认为会是按需投放,约为20%。

五、展望

稀土行业的交易投资思路已经完全改变了,十四五之前稀土只是一个小行业,散乱、供给不透明、更多以政策事件驱动,无法长期预测价格增长或需求支撑。

且之前供给端很多黑稀土,使得供需无法进入良性发展阶段。21年开始稀土行业进入了以基本面驱动的新阶段。

新的应用场景持续爆发,加上国家自上而下政策端的呵护和支撑,使得行业不断发展壮大,整体战略及配置价值持续优化。

稀土行业是周期+成长,原先的供需逻辑依然存在存在,未来类似比亚迪高端SUV这类新逻辑不断夯实,未来也有机器人工业节能电机等新需求不断支撑。

而供给端目前海外难以构成冲击。因此行业基本面比较夯实,目前也处于合理的位置,可以通过基本面进行投资。

Q&A

Q1:钕铁硼下游需求分行业来看增速如何,占比情况?

A:新能源在钕铁硼下游的占比这几年变化很大,19年之前只有个位数的占比,今年的整体的占比预计在20%-30%之间,个别龙头磁材公司可能占到营收的40%,小一点的占到10%左右。行业中位数中性预计在20%-30%。消费电子前两年压力较大,基数较低。

但是传统认为对于PE有损伤的行业,一旦反转可能会带来反弹。消费电子是今年偏增量的方向,需求在11-12月逐步回暖。

例如空调,属于地产后周期产业链,未来地产支撑力较强,同时政策相关也有一定支撑。消费电子占比预计在10%-15%,接近10%。个别公司例如宁波韵升,消费电子2年前占比在30%,这属于行业较高的了。

Q2:去年的稀土配额用完了吗?

A:轻稀土属于顶格使用的情况,重稀土还没有完全用完。

Q3:磁材公司是否采用成本加成定价模式?

A:总体来看属于偏成本加成的模式,头部公司能够维持毛利率相对稳定的状态。对于磁材行业,最好的环境是价格平稳向上,因为这样还有一定库存收益。

Q4:价格上涨是否也会带来原材料对于成本的影响?

A:目前大部分采用下游终端季度定价模式,例如新能源汽车。但是部分产品,例如空调会在月度调价,如果价格连续3个月上涨,对于季度价格的上调就能带来帮助。

价格大幅下跌也是磁材行业不愿意看到的,因为容易面临库存损失,这主要看各个企业的商业策略和库存策略。

部分公司愿意主动做库存管理,但也有部分磁材公司是高周转策略,只有半个月-一个月的库存,这样就会损失一部分价格上涨带来的库存收益。

Q5:哪些企业周转率较高?宁波韵升的周转率高吗?

A:宁波韵升的库存管理有自己的一套方式。金力周转率较高。

Q6:前年年底的工业电机能效政策执行情况如何?

A:21年11月推出政策,要求23年底之前将存量的工业电机中的节能高效电机的比例提升到20%以上。

这是一个鼓励性,而非强制性的政策。同时去年6月工信部六个部委推出补充性政策,到2025年,所有新增的节能工业电机中70%以上必须是节能高效电机。

和磁材公司调研了解到,目前主战场在新能源汽车及传统应用,工业电机在磁材占比只有1%-2%,目前仍在关注政策变动。

工业电机是未来的潜在需求,但是需要政策进一步支持,它类似十年前节能变频空调的发展路径,稀土永磁更贵但效果相对更好,主要看国家能效等级。后来空调能效等级要求越来越高,稀土逐步作为替代出现。

无论是宁波韵升的定增,正海的可转债,金力永磁等都是提出工业电机作为未来重要布局方向。企业在明确政策支撑前依然处于观望状态,但是整体乐观。因为双碳之下节能减排KPI要求很高,未来需求会到来。这是一个政策逐步支撑的、持续性的、长期的赛道。

Q7:永磁电机在工业电机里面存量的占比是多少?

A:21年和稀土专家线上交流结果是5%左右。

Q8:氧化镨钕价格过高是否会带来对于钕铁硼的替代?

A:风电对于成本敏感度非常高,原先大型风电,海上风电的直驱和半直驱都需要用到稀土永磁,但目前由于成本压力,逐渐出现技术路线倒退,不用稀土永磁了。因此对于供电,在测算时只给了4%-5%的预期。

但是一些新需求,例如新能源汽车,工业机器人,变频空调无法倒退。因为变频空调有能耗等级的规定,因此出于性能考虑无法倒退。

汽车、工业机器人和消费电子是钕铁硼中毛利率相对较高的下游应用。对于技术指标要求较高,只有高性能钕铁硼可以满足应用需求,因此从技术角度难以替代。

第四代永磁体有可能会进行替代,但目前仍处于实验室阶段,25年前难以推出。技术替代主要是由于成本考虑,但是稀土永磁在新能源汽车中单车价值只有1k-2k,占比不高,因此没有成本驱动带来的用量减少。甚至在高端车型例如比亚迪易四方中,会增加用量,这样对于稀土的用量甚至会翻倍。

Q9:22年三季度稀土永磁业绩较差,是收入端还是存货跌价导致的?

A:主要来自价格的波动,因为磁材公司即使采用高周转措施,短时间价格持续下跌仍然需要和终端供应商谈价。下跌的趋势中,存货跌价相对影响更多。

来自需求端的影响也存在。三季度从稀土永磁出口数据看,10月是一个低点,整体呈现下滑趋势。这个影响弱于跌价,但当时跌价较快,因此影响较大。

Q10:缅甸对稀土供应的影响?

A:缅甸历史上经常受到一些战争等各方面影响。缅甸是全球重要的重稀土的供给方,中国对其供应有较强影响。缅甸一旦出现战事,包括每年2-3季度的雨季都会对稀土供应带来影响。近几年缅甸矿的品位逐渐下滑,进口量也有下降趋势。

因此国内对重稀土探转采较多,对于重稀土矿逐步进行利用或者上市。缅甸目前发生的事情偏供给端,对价格有较强的支撑。

重稀土价格近一年相比轻稀土明显走强。未来二三年可能稀土管理办法也会发布,21年发布征求意见后由于重组等事项,一直没有正式发布,但市场一直默认执行。

Q11:稀土矿类公司和磁材公司的优先级?风电直驱转半直驱的影响到了什么阶段?

A:涨价是自上而下的,会有一些事件驱动,例如比亚迪事件直接刺激磁材公司。前年底工业电机支持政策直接刺激磁材公司。

从价格传导角度看,稀土矿类更优先。直驱转半直驱影响偏正面,但风电对于稀土永磁并不是新增的大量的需求。

主要作为传统需求稳住基本盘。未来新增还看新能源汽车,机器人,节能电机,消费电子沉寂了两三年,也有一定机会,变频空调作为地产后周期也会有一定增长。

Q12:比亚迪仰望是否会带来永磁需求增加?

A:单车需求量会翻一倍。

Q13:北稀挂牌价和市场不吻合,如何看待这个现象?

A:之前也发生过类似情况。北稀作为大型企业,承担稳价保供的责任。65万的指导价是托底价格。

两家龙头矿价的提升,导致稀土冶炼成本的提升,使得稀土价格成本端水涨船高,是对稀土价格的变相的支撑。对于龙头公司来说指导价起到保供稳价、维持市场的作用。

今年八九月市场价格快速下跌时,指导价从80万调到了65万,当时市场价只有60万左右,可以看出这个价格更多的是在稳定军心。

后续关注指标,指标发布前,更多是对涨价带来的业绩增长的预期。预计稀土行业今年维持20%的增速。个别龙头可维持30%-40%的增速,整个行业处于景气周期。

上一篇:煤炭股:低预期四股 高于预期两股

更多"稀土产业链:价格波动背后的原因?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

A股“红”运当头,

大势研判!A股迎“

A股投资者已达2.12

创业板要涨50%?调

盘点14家基金公司20

多地紧急采购!呼吸