上半年农村金融加速发展 服务三农能力待提升

今年是“十二五”规划的开局之年,也是银监会制定《新型农村金融机构2009-2011年发展规划》的收官之年。上半年我国农村金融呈加速发展态势,提前实现乡镇基础金融服务全覆盖,农村金融格局趋于多元化,服务农村经济社会发展的能力持续增强。专家指出,我国金融服务“三农”的能力仍然薄弱,需要做好引导扶持和强化监管工作,警惕“跑马圈地”倾向,同时适度发展“非正规金融”,以满足农村市场的多元化需求。

--质、量并举,金融服务“三农”的能力持续增强

为了深入推进农村金融工作,银监会上半年采取多种措施,推进了我国农村金融服务和机构全覆盖,实现了农村金融机构质量稳步提升,金融服务农村经济社会发展的能力持续增强。

一是提前实现乡镇基础金融服务全覆盖。银监会3月印发《关于继续做好空白乡镇基础金融服务全覆盖工作的通知》,要求各级监管部门和银行业金融机构深入推进乡镇基础金融服务全覆盖工作,力争年内再解决500个金融机构空白乡镇的机构覆盖问题,着力提升农村金融服务均等化建设水平。截至目前,全国金融机构空白乡镇从启动工作时的2945个已减少到2299个,已有16个省份(含计划单列市)实现机构全覆盖,原有708个服务空白乡镇服务缺失问题总体得到解决,全国所有省份均已提前实现乡镇基础金融服务全覆盖。

二是农村金融机构质量稳步提升。在增加农村金融机构数量,构建完善的农村金融服务网络的同时,银监会还对现有农村金融机构的质量和监管提出了新的要求。银监会主席刘明康5月曾表示,将抓紧修订完善《流动资金贷款管理办法》《商业银行监管评级内部指引(试行)》《银行监管统计数据质量管理良好标准》等规章规范;对城商行和农村金融机构内控管理与风险控制的评估,实现监管引领和监管督导效应。银监会副主席周慕冰也在多个场合强调,在新型农村金融机构的培育进度上,将坚持数量服务质量,“不冒进,不搞运动,成熟一家,培育组建一家”;加强对新型农村金融机构控股股东的监管,防范关联交易风险等。

三是金融服务“三农”的能力持续增强。银监会2月印发《关于全面做好农村金融服务工作的通知》,要求银行业金融机构围绕中央一号文件精神,以支持水利建设和粮食生产为重点,全面做好农村金融服务工作。银监会副主席周慕冰在近日举行的一个银行业监管会议上强调,农村中小金融机构要发挥多年来在农村、在县域建立起来的服务网络、产品体系和专业人才的比较优势,深耕农村市场,创建针对性强的服务模式,全力以赴做好“三农”金融服务。

--民资外资纷纷进入,农村金融格局趋于多元化

今年的中央一号文件明确提出,要加强对水利建设的金融支持,在风险可控的前提下,支持农业发展银行、国家开发银行、农业银行、农村信用社、邮政储蓄银行等银行业金融机构进一步增加农田水利建设的信贷资金。农行、建行、工行等国有银行正在加快发展村镇银行,国有资产金融服务农村的队伍不断扩大。截至4月末,农行发起的四家村镇银行实现净利润362万元,其中农户贷款余额为1.92亿元,占全部贷款余额比例的55%;建行发起的9家村镇银行贷款总额20.9亿元,其中涉农贷款余额占比达到82%,不良贷款均保持为零。

与此同时,外资合资、参股村镇银行和小额贷款公司,进入农村金融领域的意愿高涨。中国银行与新加坡富登金融控股合资在湖北成立的中银富登村镇银行是国内首家合资村镇银行,随后富登金融控股公司又投资3亿元人民币在武汉设立富登小额贷款(湖北)有限公司,是湖北最大的小额贷款公司。据中国银行战略发展部杨先道介绍,未来5年,双方还将合作发展200-400家村镇银行。农业大省河南也于今年2月迎来了首家外资村镇银行——澳洲联邦银行(济源)村镇银行,澳洲联邦银行未来将在河南开设数十家村镇银行。

在农村金融市场上民间资本也是日趋活跃。据银监会相关负责人介绍,民间资本已广泛进入我国银行业机构,特别是在农村中小金融机构中,民间资本已经占据主导地位,在最早开业的349家村镇银行的股权构成里,除了发起行外,其余股份几乎全部为民间资本。如果考虑到有80%以上的发起行有民间资本参股、控股,实际上民间资本在村镇银行股份里的占比更高。

随着外资、民资的纷纷进入,我国初步形成了以股份制为主导、政策性与合作性为补充,以公有制为主体、多种所有制广泛参与的多元化农村金融格局。

--引导、监管并重,提升金融服务“三农”的能力

受农村经济天然弱质性和农村改革发展滞后性的影响,加之农村金融运行过程中受到多种因素制约,农村金融是我国金融体系中最为薄弱的环节,金融服务“三农”的能力仍然薄弱。

中央农村工作领导小组办公室副主任唐仁健日前指出,当前我国金融体系的设计更多地考虑了城镇的特点,而很少考虑农村农业的现实情况,使得金融供给与农民需求无法顺畅对接,主要表现在“4个5%”:从贷款群体看,在全国金融机构贷款总额中,农户贷款只约占5%;从贷款种类上看,农业贷款只占贷款总额的近5%;乡镇企业贷款只占贷款总额的5%;农民的资金需求,能通过正规金融渠道获得满足的比例,也只有约5%。

据银监会统计,截至一季度,全国组建的新型农村金融机构中,东部地区占40%,中西部地区占60%。业内人士认为,培育、发展新型农村金融机构的难点在于与当地经济契合度的建设,在于机构本身的稳健经营理念与专业化的建设。因此,农村金融机构西进加速,一方面有利于农村金融发展不均衡的解决;另一方面,也有争取金融业经营或零售牌照、“跑马圈地”之嫌,应警惕盲目无序的发展可能造成的金融风险累积和集中爆发。

专家建议,发展农村金融,提升金融服务“三农”的能力,需要做好引导扶持和强化监管工作。在引导扶持方面,要加大财税政策支持力度,通过财政贴息、不良贷款财政核销、金融基础设施费用补贴、税收减免等政策手段增加农村金融机构的获利能力,以补偿其业务经营成本,从而激励其积极开展涉农业务;要通过对农村金融机构实行差别化的存贷款利率政策、再贴现率政策、监管政策等,提高其信贷资产收益率和回收率,降低其融资成本和信贷风险。

在强化监管方面,监管部门应加强农村金融机构的小额支付和征信系统建设;严禁违规新增融资平台贷款;加强贷款投向监管,从源头上控制涉农信贷资金被挪用风险。

此外,创新农村金融服务组织,可适度发展“非正规金融”,以满足农村市场的多元化需求。总体上看,农业农村金融需求的特点主要表现为分散、小额、短期、无抵押担保等,而目前农村金融的供给,都要求有足额的抵押担保、讲究资金的流动性、追求较高的效益。唐仁健认为,应支持发展适合农村特点和需要的各种小、微型金融服务,包括发展小额信贷,扩大农村贷款抵押物范围,允许有条件的农民专业合作社开展信用合作等。

下一篇:7月22日财经头条(一)

更多"上半年农村金融加速发展 服务三农能力待提升"...的相关新闻

每日财股

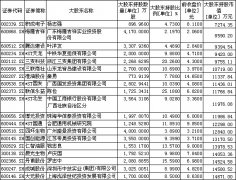

- 每日财股:老板电器(002508)

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]

更多>>焦点热图

解码“三一系买卖中

暴跌激活野心 各路

“资金群体性事件”

五粮液将推中低端酒

跟跌不跟涨 中国股

黑色星期一 沪指暴