加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

希腊:硬性债务重组的可能性较大

虽然目前欧盟各方已就希腊新一轮援助方案达成一致,但希腊的债务风险并未因此得到化解。由于偿债能力并未得到根本改善,救助计划执行风险较高,希腊仍有可能再度陷入危机。

首先,希腊的偿债能力并未得到根本改善。苏格兰皇家银行的分析师表示,即使私人投资者“自愿”将所持希腊债券减值21%,加上预计126亿欧元的债务回购,希腊的主权债务与GDP之比仍然高达不可持续的140%。

其次,新一轮希腊救助方案的执行风险很高。太平洋投资管理公司首席执行官穆罕默德·埃尔-埃利安表示:“这一方案具有很高的执行风险。欧元区核心国家政府、欧洲央行、私人部门银行业以及外围国家——这四方需要同时高度集中地行动,这一方案才会奏效。”

从私人投资者来看,由于一些细节尚不明确,其未来三年对希腊救助的贡献额能否达到预期的近500亿欧元仍存在巨大的不确定性。而国际评级机构已经表示,在私人投资者参与希腊救助的具体方案实施后,会考虑将希腊的主权信用评级下调至违约级别,届时可能会重新引发市场对希腊债务危机的担忧。

从希腊自身来看,希腊进一步执行财政紧缩计划和国有资产出售计划的可行性也不强,可能使希腊持续面临融资缺口。希腊国会于6月底勉强通过了最新的财政紧缩计划,但由于面临反对派抵抗和民众反对,未来执行存在较大难度,希腊政府甚至可能被迫提前举行大选。

另外,考虑到自欧债危机爆发以来,希腊银行有约三分之一的存款外流,国内私有化能力受到制约,以及当前形势下海外投资者对希腊资产缺乏足够的兴趣,希腊可能无法完成预定的通过出售国有资产筹集500亿欧元的目标,使其持续面临融资缺口。

巴克莱资本预计,希腊要恢复债务可持续性,其基本盈余占GDP的比例需在2015年前达到7.4%。但从希腊的经济和政治条件来看,该比例最高仅能达到2.5%。因此,希腊极有可能再度陷入危机,并可能通过硬性债务重组进一步大幅削减债务负担,使之降到可持续的水平。市场普遍认为希腊债务需要削减到GDP的80%以下,才有希望重新返回金融市场融资。

此外,从历史经验来看,曾经发生过主权债务违约的国家通常会再次发生违约。马里兰大学经济学教授卡门·莱因哈特和哈佛大学经济学教授肯尼思·罗戈夫进行的主权国家债务违约研究显示,很少有国家能够仅依靠自身经济增长走出债务危机,更多国家选择的是债务违约或重组。希腊自1829年独立以来,约有一半以上的时间处于违约或重组中,违约或重组的次数多达5次,因此希腊再次陷入债务危机并最终选择债务重组或违约并不让人意外。

图表5:部分国家1800年或独立以来处于债务违约或重组年份的比例(%)

资料来源:卡门·莱因哈特与肯尼斯·罗格夫主权债务研究、新华社多媒体数据库

上一篇:美国主权信用评级遭降引发新兴市场三大风险

下一篇:纽约金融市场加剧动荡 股市短期涨幅或有限

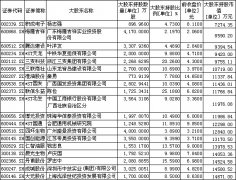

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]