暴跌难改下半年国际油价高位震荡趋势

4日,全球股市、大宗商品等普遍下跌,国际油价更是暴挫逾5%,创下6个月来收盘最低。分析认为,虽然西方放松货币政策以及新兴经济体的强劲增长都显示出了减弱迹象,但是未来西方国家为应对疲弱采取的进一步政策以及新兴经济体良好的前景仍可能成为油价的主导驱动因素,下半年国际油价高位震荡的概率依然较大。

发达国家集体不“给力” 原油恐慌性暴挫

数据显示,伦敦、纽约两地基准油价4日双双暴跌5%以上,纽约市场油价创下了6个月来收盘最低,WTI9月份交货的原油期货收盘于每桶86.63美元,伦敦洲际交易所布伦特原油期货也跌至每桶107.25美元,两地5日亚洲市场电子盘开市后继续下挫,其中纽约市场9月份交货的原油期货价格一度回到每桶85美元附近。

“一系列利空因素集中显现,导致了市场的恐慌性大跌。”中国国际期货主管分析师刘亚琴表示,一方面,欧洲央行行长特里谢在新闻发布会上表示欧洲经济下行的风险可能已经加剧,且最新数据表明经济增长步伐已有所放缓。另一方面,日本当局干预汇市卖出日圆,买入美元助推了美元汇率大涨。

事实上,在债务危机后,市场的关注焦点已转移到经济形势上。此前从7月下旬以来,美国、欧洲公布的一系列经济数据显示出经济疲软,投资者对欧美经济前景担忧加深,包括欧洲、日本以及英国等发达经济体当天集体传出的利空消息成为了压垮市场的“最后一根稻草”。

据欧盟的披露,欧盟委员会主席巴罗佐在4日致信欧盟成员国领导人,要求欧盟区领导人全力支持欧元区,重新评估欧洲金融稳定机制以及欧洲稳定机制,巴罗佐在信中表示,欧债危机正在蔓延,影响范围可能会超越欧元区。此前,欧元区领导人曾就希腊债务危机新一轮的救助方案达成一致,同意向希腊再提供1090亿欧元的贷款,贷款利率进一步降低为3.5%,但这一救助方案并没有提到欧元区第三大经济体意大利以及欧元区第四大经济体西班牙等其他欧元区陷入债务危机的国家,近几个交易日意大利、西班牙的国债收益率创下新高使得市场对两国债务的担忧显性化。

与此同时,日本、英国以及欧央行也相继表态继续支持资产购买计划,三大央行的货币政策趋向使得市场预期全球经济还将进一步放缓,投资者恐慌性撤离市场。

引擎效应减弱 需求形势面临挑战

分析人士指出,作为全球经济的晴雨表,实际上,国际油价的变动也客观上反映出了当前全球经济面临挑战,金融危机后世界经济格局并未发生根本性变化,推动经济增长的因素有减弱的迹象。

渣打银行首席经济学家李籁思分析,近两年的全球经济复苏由西方放松货币政策和新兴经济体尤其是亚洲经济的强劲增长所拉动。目前看来,这两大因素的效力有所减弱:西方货币政策放松的作用开始消退,亚洲的紧缩政策也正在降低经济增长的热度。“今年来,世界经济也接连受到多次冲击,造成经济增长趋缓,这些冲击包括食品价格和能源价格一度高企,此外还有日本大地震造成全球供应链断裂。”李籁思表示。

渣打银行的分析认为,近期的增长减速发生在全球经济步入复苏两年之时。尽管全球经济处于复苏之中,但各经济体的实际状况有很大差别,相互之间也并非统一的整体,全球经济面临的政策挑战仍然十分艰巨。

而从原油市场本身的供需来看,沙特的增产开始实质执行,7月份报告显示供应面依然充足,7月份欧佩克原油日产量为3036.7万吨,环比日均增长60.7万桶,达到了2008年底以来的最高水平。而需求方面并不十分乐观,此前市场普遍关注第一大消费国美国的夏季用油状况,但到目前,美国经济依然疲软,且夏季很快就要过去。

有迹象显示,由于失业率高企,美国驾车者并没有像往年夏季一样驱车上路。据美国能源信息署的统计,上周美国原油库存大幅增加,并且在过去四周汽油平均需求较上年同期减少了3.6%,市场担心在本应是旺季的夏季油品需求量很可能并不高。

为此,目前包括欧佩克在内的三大能源机构都已下调了之前对需求的预估,最乐观的国际能源机构预计,2011年全球石油需求量日均可能为8900万桶,较前一年的增速仅1.37%,美国能源信息署和欧佩克对2011年的预估都只有8800万桶左右。

高位震荡概率大 天气、政治因素易引发炒作

值得注意的是,尽管持续的宽松并未把西方经济体推上持续增长的轨道,反而备受债务危机的拖累,可用的政策工具已经“屈指可数”,但发达经济体应该还会采取措施,包括西方经济体的政策以及新兴经济体放缓的程度很可能为油价提供一定的指引。“世界经济在减速,但没有崩溃,西方发达经济体面临的严峻挑战是使其货币政策维持宽松,而对亚洲来数,尽管通胀面临挑战,但手中握有丰富的政策工具。”业内人士表示。

不过分析人士也指出,对于包括原油在内的资产价格而言,发达经济体的不稳以及新兴经济体的通胀压力毫无疑问会使得价格更容易对风险敏感。“今年世界经济带给我们的教训就是准备迎接震荡,下一个震荡可能会来自希腊和欧元区问题的冲击波。”李籁思分析认为,今年世界经济已经历了很多重大的震荡,高油价和高食品价格的影响会慢慢消退,但可能是暂时的缓解,同样日本地震的后续冲击依然也会存在。

东证期货研究所副所长林慧表示,2011年以来油价受到中东北非局势的推涨,但经过近几个月的回调,油价已消除了大部分溢价,实际上,相对于目前流动性泛滥的状况,每桶90美元左右的油价其实并不算高,但是后期的表现仍要结合消费状况和宏观面的变化继续观察。

刘亚琴则判断,三季度国际油价可能延续震荡下跌的弱势行情,其中纽约WTI油价在每桶80美元、布伦特油价在每桶90-95美元附近将会有较强的支撑。“如果一旦形势恶化,跌破支撑点位,整个市场的风险将会难以估量。”

另外从市场来看,由于此前公布的数据以及爆出的消息“空”气沉重,投资者正寄希望于美国周五公布的非农就业数据,以期望能从美国的就业市场中寻找到新的线索。

天相投顾的分析也提醒说,今年来投机者一直利用中东动荡局势炒高油价,下半年该地区的动荡持续甚至蔓延的可能性依然存在,同时在进入三季度后,飓风以及美国大选都很可能成为又一个用来炒作的重要题材。“6、7两月国际油价低位徘徊是暂时的,投机基金正在等待一个可以利用的国际社会大事件,今后几个月内国际原油市场不排除再次看到狂热的投机与反弹的国际油价的可能。”息旺能源首席分析师钟键也指出。

下一篇:暴跌不可持续 国际油价有望反弹

更多"暴跌难改下半年国际油价高位震荡趋势"...的相关新闻

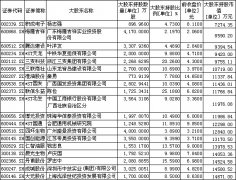

每日财股

- 每日财股:老板电器(002508)

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]

更多>>焦点热图

解码“三一系买卖中

暴跌激活野心 各路

“资金群体性事件”

五粮液将推中低端酒

跟跌不跟涨 中国股

黑色星期一 沪指暴