加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

期货市场对本轮金价暴涨持有两种不太一致的观点。

一种观点认为,金价上涨的主要动力来自于避险需求,尤其是黄金作为最硬通货和全球流通性最强的物资而言,走遍全球,都可以兑换货币,这是其他任何投资品不可比拟的。

第二种观点认为,黄金固然该涨,但这事儿基本与避险需求关系不大。原因之一是因为全球黄金最大的持有人是美联储,而美联储代表美国至高利益,这意味金价暴涨则美国最受益;原因之二是因为,黄金是所有商品里面,唯一可能与美元指数呈现正相关走势的特殊商品,这意味着美国借助美元时涨时跌的各种时机,可以不断“搓衣板”式地推高黄金价格,进而为本国利益牟利。

说白了,第二种观点有点阴谋论的味道。但就其内在逻辑来看,美国人如果真要这么干,似乎谁也无法左右,更无法阻止。

2010年10月最初的几个交易日,金价几乎每天制造历史新高。而通过对比几大避险工具的指数变化,不难发现,美元指数这次又发挥了巨大作用。数据显示,9月25日CMX(纽约商品交易所)12月期金最高冲至1301美元,与此同时,美元指数也创出了最近7个月以来的最低点——79.19点。

“在上半年,尤其是在4~6月的接近80个交易日里,黄金与美元同时成为资金避险港湾,进而联袂上扬。”象屿期货的朱鸣元分析称,这一时期黄金上涨的原始动力显然与避险需求密不可分。

其时,欧洲债务危机发挥跷跷板作用,促使美元指数从2009年11月底最低的74.17点,持续上涨到了2010年6月初的88.70点。

但黄金与美元同涨跌的趋势却仅仅在2010年的4~6月份集中出现。此后,美元不再成为避险资金宠爱,黄金恢复与美元的负相关走势,开始独自上攻。

这时候,持有第一种观点,即认为避险需求导致黄金上涨者,将这一现象,再次归咎于美元指数下跌。

艾构资讯首席黄金分析师何昆宗就持这一观点。他认为黄金的避险属性虽然已经变味,投机成色更加浓郁,但正是因为美元再次下跌,促成了金价迭创新高。

问题由此而来。无论是否因为避险因素,金价接连大涨的态势,已经印证了第二种观点的推测,即金价暴涨符合美联储利益诉求,而美国作为最大受益者,它也完全可以通过操控美元指数与黄金价格之间的正负相关走势,不断推高金价。

如果是这样,美国主导金价上涨,显然就是一场阴谋。

可是,美联储推涨金价之后,难道它只是想藉此提高自身黄金储备的纸面财富吗?

答案似乎是否定的。何昆宗认为,即便金价真的达到了美联储的满意度,后者也不太可能抛售黄金。他的理由是,美联储如果抛售,要遵守各国央行之前达成的协议:无论买卖,不能影响国际金价。

可在另外一些金融系统的人士看来,无论哪一国央行,抛售或吸储黄金的动作,都不会即时公开。换言之,美联储未来如果真的想在高位抛掉黄金,则意味金价在今后相当长的一个时间内,都会高位运行,以达到美国既可完成高位抛售,又不影响国际金价之实。

谁也不能小觎美国操纵美元指数乃至国际金价的能力。这意味着,无论此轮金价暴涨是否是阴谋,但也许只能等到数年之后,才能知晓答案。

上一篇:纸黄金投资者两年来的理财经历及晒单

下一篇:黄金不是泡沫 6年内中国国内开采将耗尽

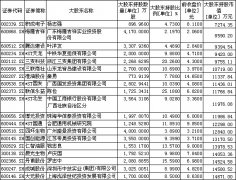

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]