ЪЎДѓгЊИФдіШЋУцРЉШнЪмвцЙЩгаФФаЉЃПЯрЙиЪмвцЙЩНтЮі(3)

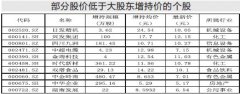

ЁЁЁЁИгдСИпЫйЃЈ600269ЃЉЃК

ЁЁЁЁЭЖзЪССЕуЃКЮвУЧЪзДЮИВИЧИгдСИпЫйЃЌИјгш“жаад”ЕФЭЖзЪЦРМЖЁЃЙЋЫО2011ФъЕФжївЊЭЖзЪЛњЛсдкгкЬсМлдЄЦкЃЌГЄЦкЕФЭЖзЪЛњЛсдкгкеўИЎЖдЩЯЪаЙЋЫОНЯДѓЕФжЇГжСІЖШЁЃгЩгкаТНЈТЗЖЮНЋДјРДвЛЖЈЕФгЏРћИКУцгАЯьЃЌНЈвщвдЧїЪЦадНЛвзЮЊжїЁЃ

ЁЁЁЁ2011ФъЬсМлПЩФмНЯИпЃЌгаЭћЬсЩ§гЏРћЫЎЦН34%ЃКНЮїЪЁИпЫйЙЋТЗЪеЗбЗбТЪНЯжмБпЪЁЗнЕЭ10%вдЩЯЃЌЪеЗбБъзМЩЯЕїгаЩЯЕїПЩФмЃЌУїФъФъжаЭЈеЭбЙСІПЊЪМЛиТфНЋЪЧНЯКУЕФЪБМфДАПкЁЃИљОнЮвУЧЕФВтЫуЃЌ1%ЕФЗбТЪЬсЩ§НЋДјРД1.9%ЕФгЏРћдіГЄ;ШчЙћЪеЗбБъзМгыжмБпЪЁЗнПДЦыЃЌдђЬсМлНЋЖдгЏРћВњЩњ34%ЕФе§УцгАЯьЁЃ

ЁЁЁЁЙЋТЗжївЕдіЫйБэЯжЗжЛЏЃЌаТНЈТЗЖЮж№ВНЭЖШыдЫгЊЃКФЯББЗНЯђЯпТЗЪмЬњТЗЗжСїдіЫйЗХЛКЃЌЖЋЮїЯђЯпТЗЪмвцВњвЕзЊвЦдіГЄНЯПьЃЌЮДРДетвЛЧїЪЦНЋГЄЦкГжајЁЃ

ЁЁЁЁЖј2011ФъХэКўИпЫйПЊЭЈЕФГѕЦкПЩФмДјРДгЏРћЕФИКУцгАЯьЃЌЮДРДВ§Зю-ЗюЭИпЫйЕФНЈГЩОЁЙмПЩвдДђПЊЙЋЫОЕФГЄЦкдіГЄПеМфЃЌЕЋЖЬЦкШдФбвдгЏРћЁЃ

ЁЁЁЁКЫЕчвЕЮёИФЩЦЙЋЫОГЩГЄЧАОАЃЌ2015ФъПЊЪМЙБЯзгЏРћЃКХэдѓЯюФПГѕЦкНЋДјРД3.66вкдЊЕФгЏРћЙБЯзЃЌЯрЕБгкЯжгагЏРћЕФ30%ЃЌдіКёУПЙЩгЏРћ0.16дЊЁЃ

ЁЁЁЁГЄЦкПДеўИЎЕФжЇГжСІЖШФмЗёбгајЃКФПЧАЙЋЫОЯэЪм15%ЕФЫљЕУЫАТЪвдМАеўИЎЬсЙЉЕФУПФъ2.5вкЯжН№ВЙЬљЃЌВЂгаЛњЛсЭЖзЪНЮїЪЁФкгЏРћНЯКУЕФеўИЎТЂЖЯЯюФПЁЃеўИЎжЇГжСІЖШФмЗёГжајШдДцдкВЛШЗЖЈадЁЃ

ЁЁЁЁВЦЮёдЄВтЃКВЛПМТЧЬсМлвдМАеўИЎВЙЬљвђЫигАЯьЃЌЙЋЫО2011ФъОЛРћШѓНЋгы2010ФъЛљБОГжЦНЃЌ2012ФъгЏРћаЁЗљЩЯЩ§6%зѓгвЁЃ

ЁЁЁЁКўФЯЭЖзЪЃЈ000548ЃЉЃК

ЁЁЁЁДгЯжгавЕЮёНсЙЙРДПДЃЌЙЋЫОЖЬЦквЕМЈВЂВЛОпБИБЌЗЂаддіГЄЕуЃЌжїгЊвЕЮёНЯЮЊЮШЖЈЃЌТЗЧХЪеЗбКЭОЦЕъОгЊУПФъФмБЃжЄЙЋЫОУПФъ0.1 дЊзѓгвЕФРћШѓЁЃЖдгкЗПЕиВњЯюФПФПЧАВЂЮоЪЕМЪЯюФПЙцЛЎКЭПЊЗЂЪБМфБэЃЌЮвУЧЮоЗЈЖдетвЛПщвЕЮёЮДРДЪевцКЭМлжЕНјааЦРЙРЃЌЧыЙигкЮвУЧКѓајЕФЕїбаБЈИцЁЃ

ЁЁЁЁНЮїГЄдЫЃЈ600561ЃЉЃК

ЁЁЁЁЪмвцгкОМУИпОАЦјЖШЃЌЙЋТЗПЭдЫвЕЮёПьЫйдіГЄЁЃЙЋТЗТУПЭдЫЪфвЕЮёЩЯАыФъЪЕЯжгЊвЕЪеШы4.78 вкдЊЃЌЭЌБШдіГЄ29%ЃЌЪеШыеМБШ75%вдЩЯЁЂУЋРћеМБШ80%вдЩЯЃЌШдЪЧзюжївЊЕФвЕМЈРДдДЁЃЩЯАыФъећЬхОМУОАЦјЖШЩЯааЕФЧщПіЯТЃЌШЋЙњЙЋТЗПЭдЫжмзЊСПдіЫйДяЕНСЫ10%зѓгв;ЙЋЫОЕиДІGDP діЫйНЯИпЕФНЮїЪЁЃЌЦфвЕЮёСПЕФдіГЄвВПьгкШЋЙњЦНОљЫЎЦНЁЃЃЈ1ЃЉЩЯАыФъЙЋЫОЭъГЩЙЋТЗПЭдЫСП1984 ЭђШЫДЮЁЂПЭдЫжмзЊСП22.69 вкШЫЙЋРяЃЌЗжБ№ЭЌБШдіГЄ24%КЭ15%;ЃЈ2ЃЉЦНОљдЫОр114 ЙЋРяЃЌЭЌБШЯТНЕ7%ЃЌВЛЖЯЫѕЖЬЕФдЫОрЗДгГГідкШевцМЄСвЕФЙЋЬњОКељжаЙЋТЗПЭдЫе§ж№НЅзЊЯђЖЬЭОЕФЧїЪЦЃЈгШЦфЪЧаТЪеЙКЕФМЊАВЁЂЦМЯчЕШЖўМЖПЭдЫЙЋЫОжївЊвдЪЁФкЖЬЭОдЫЪфЮЊжїЃЉ;ЃЈ3ЃЉЦНОљЦБМлЩЯЩ§СЫ12%ЃЌвЛЗНУцЗДгГОМУИДЫеЖдЖЈМлЕФе§УцгАЯьЃЌСэвЛЗНУцд№ШЮОгЊКЯЭЌЕФжиаТТфЪЕвВгааЇЕиЬсЩ§СЫЙЋЫОЪевцЁЃ

ЁЁЁЁШМСЯЗбгУДѓеЧЕМжТЙЋТЗвЕЮёУЋРћТЪЦеНЕЃЌЗЧОГЃадЫ№вцРДУжВЙЁЃгЩгкЩЯАыФъЙњФкВёгЭСуЪлМлИёЭЌБШЦНОљЩЯеЧСЫ30%вдЩЯЃЌЕМжТЙЋЫОЕФЙЋТЗПЭдЫКЭЛѕдЫвЕЮёУЋРћТЪОљгаЫљНЕЕЭЁЃЦфжаЃЌПЭдЫвЕЮёУЋРћТЪЯТНЕСЫ2.7 ИіАйЗжЕуЁЂЛѕдЫвЕЮёУЋРћТЪЯТНЕСЫ25 ИіАйЗжЕуЁЃШЛЖјПЭдЫВЙЬљКЭОЩГЕДІжУЪевцЩЯАыФъЭЌБШдіГЄСЫ1БЖЃЌвЛЖЈГЬЖШЩЯЛКНтСЫУЋРћЯТНЕДјРДЕФИКУцгАЯьЁЃ

ЁЁЁЁЫФДЈГЩгхЃЈ601107ЃЉЃК

ЁЁЁЁГЩгхОМУЧјЕФЗЂеЙНЋГжајЮЊЙЋЫОзЂШыЖЏСІЃЌГЄЦкГЩГЄЧАОАПДИпвЛЯпЁЃДгЖЬЦкРДПДЃЌ2011ФъгаЭћгРДЗбТЪЬсЩ§ЃЌ2012ФъдђНЋЪмвцгкТЗЭјЙсЭЈаЇгІЃЌзЪВњзЂШыдЄЦкврНЋГжајДцдкЁЃЕЋЙЋЫОЙРжЕЫЎЦННЯаавЕвчМл43%ЃЌЮќв§СІНЯШѕЁЃ

ЁЁЁЁЮїВПжЦдьвЕКЭЮяСїЫЋжааФДјЖЏГЕСїСППьЫйдіГЄЃКГЩгхОМУЧјвЛЗНУцзїЮЊВњвЕзЊвЦЕФФПЕФЕиЃЌСэвЛЗНУцзїЮЊЮїВППЊЗЂЕФЮяСїЪрХІЃЌГЕСїСПдіГЄЖЏСІГфХцЁЃ

ЁЁЁЁЗбТЪЩЯЕїЛњЛсДѓЃЌНкзрЩЯПЩФмЗж“СНВНзп”ЃКЙЋЫОЗбТЪЕЭгкШЋЙњЦНОљЫЎЦН7%~33%ЃЌВЂЧвМЦжиЪеЗбЗбТЪАДБъзМЗбТЪЕФАЫелМЦЫуЃЌОпБИНЯДѓЕФЩЯЕїПЩФмЁЃИљОнЮвУЧЕФВтЫуЃЌ1%ЕФЗбТЪЬсЩ§НЋДјРД1.8%ЕФгЏРћдіКёЁЃДгЪБЕуЩЯПДЃЌ2011ФъЖўМОЖШЭЈеЭЛиТфвдКѓЬсМлЕФПЩФмадНЯДѓ;ДгНкзрЩЯПДЃЌПЩФмЛсЪзЯШШЁЯћЛѕГЕАЫелгХЛнЗбТЪЃЌШЛКѓЗбТЪЩЯЕїжСаавЕЦНОљЫЎЦНЁЃ

ЁЁЁЁжаЮїВП-ББВПЭхДѓЭЈЕРНЋгк2012ФъДђЭЈЃЌГЩбХИпЫйЪмвцУїЯдЃКГЩЖМ-ХЪжІЛЈ-РЅУї-ФЯФўЙЋТЗЭЈЕРНЋгк2012ФъШЋЯпЙсЭЈЃЌНЋДјРДГЩбХИпЫйЙ§ОГГЕСїСПЕФЯджјЬсЩ§ЃЌдЄМЦНЋдіКёгЏРћ9%Лђ1.1вкдЊЁЃ

ЁЁЁЁЭтбгЪНдіГЄЛњЛсНЯДѓЁЃЙЋЫОМЦЛЎдкЪЪКЯЕФЪБКђЪеЙКФИЙЋЫОгХжЪТЗВњГЩФЯИпЫйКЭЫьгкИпЫйЁЃ

ЁЁЁЁЫљЕУЫАгХЛнгаНЯДѓПЩФмБЃГжЁЃГігкБЃЪиПМТЧЮвУЧМйЩшЙЋЫОЫљЕУЫАТЪ2011ФъПЊЪМЩЯЩ§жС25%ЁЃЕЋШчЙћ15%ЕФЫАЪегХЛнбгајЃЌгЏРћга13.4%ЕФЩЯЕїПеМфЁЃ

ЁЁЁЁЭђДяаХЯЂЃЈ300168ЃЉЃК

ЁЁЁЁЙЋЫОЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓдіГЄ49.17%ЃЌЗћКЯдЄЦкЁЃ

ЁЁЁЁЧјгђвНСЦаХЯЂЛЏОАЦјГЬЖШНЯИпЃЌЮДРДПеМфЙуРЋЃКФПЧАЙњМв17ИіЪдЕуГЧЪаЕФЧјгђвНСЦаХЯЂЛЏЦНЬЈЛљБОЩЯЖМвбОПЊЪМНЈЩшСЫЃЌКмЖрЪдЕужЎЭтЕФГЧЪавВвбОПЊЪМНЈЩшЃЌФПЧАДІгкНЈЩшЕФГѕЦкЃЌдіЫйНЯПьЃЌаавЕдіЫйГЌЙ§40%ЁЃЮРЩњВПдкШЋЙњЭЦНјЯиМЖЙЋСЂвНдКИФИяЪдЕуЃЌЕквЛХњ300ЖрИіЯиЖМвбОЦєЖЏСЫЪдЕуЙЄзїЃЌЕкЖўХњ300ЖрИіЯивВМДНЋЦєЖЏЃЌНЋЛсгаНЋНќ700ИіЯиПЊеЙЯиМЖЙЋСЂвНдКзлКЯИФИяЪдЕуЙЄзїЁЃдЄМЦНЋЛсгаНЯЖрЯиМЖвНСЦаХЯЂЦНЬЈЕФЯюФПгПЯжЃЌЙЋЫОНЋЯдзХЪмвцЁЃЙЋЫОЩЯКЃЕФЧјгђвНСЦаХЯЂЛЏСьгђИћдХЖрФъЃЌЩЯКЃЕФЧјгђвНСЦаХЯЂЛЏЦНЬЈЕФЯШНјГЬЖШКЭИВИЧЗЖЮЇЖМзпдкШЋЙњЧАСаЃЌдЄМЦзмЭЖзЪЙцФЃНЋГЌЙ§10вкЃЌОпгаСМКУЕФБъИЫаЇгІЃЌЙЋЫОдкИУСьгђОпгаНЯЧПЕФОКељСІЁЃ

ЁЁЁЁЪЎЖўЮхЦкМфИїЕиН№БЃЖўЦкЯюФПНЋТНајПЊЙЄЃЌЙЋЫОдкЩчБЃСьгђгЕгаСьЯШЕФЪаГЁЕиЮЛЃЌЪЧШЫЩчВПжиЕуЭЦМіЕФГЇЩЬжЎвЛЃЌНЋЯдзХЪмвцЁЃ

ЁЁЁЁЙЋЫОдкжЧЛлГЧЪаСьгђгЕгаНЯЮЊШЋУцЕФЛ§РлЃЌдкЩчБЃаХЯЂЛЏЁЂвНСЦаХЯЂЛЏЁЂЛњГЁЙмРэЁЂЙњЭСзЪдДЕШСьгђЖМгаГЩЙІЕФЯюФПОбщЃЌгыЮфККЁЂЬьНђЕШГЧЪаЖМгаКЯзїЃЌНЋГфЗжЪмвцжЧЛлГЧЪаНЈЩшДѓГБ

ЁЁЁЁЕЯЭўЪгбЖЃЈ300167ЃЉЃК

ЁЁЁЁЙЋЫОПиЙЩзгЙЋЫОжаЪгЕЯЭўМЄЙтЯдЪОММЪѕгаЯоЙЋЫОгк2013Фъ3дТ5ШегыЪ§ТыГНаЧПЦММЗЂеЙЃЈББОЉЃЉгаЯоЙЋЫОЧЉЖЉеНТдКЯзїавщЃЌвщЖЈЫЋЗНЙВЭЌПЊЗЂЩшМЦ“МЄЙтОоФЛЕчгАЗХгГЯЕЭԜЦЗЃЌВЂМЦЛЎдкШ§ФъФкНЈЩшЭъГЩ1000ИіМЄЙтЕчгАЬќЃЌЭЦЖЏМЄЙтЯдЪОММЪѕдкЕчгАЪаГЁЕФгІгУЁЃЕуЦРЃК

ЁЁЁЁЧПЧПСЊКЯЃЌЭЦЖЏМЄЙтЕчгАЗХгГВњвЕЛЏЁЃИљОнеНТдКЯзїавщЃЌжаЪгЕЯЭўгыЪ§ТыГНаЧЫЋЗНЙВЭЌПЊЗЂЩшМЦ“МЄЙтОоФЛЕчгАЗХгГЯЕЭГ”ЃЌЩъЧыМЄЙтЗХгГЯрЙиПЦбаЯюФППЮЬтЃЌВЂМЦЛЎдкШ§ФъФкНЈЩшЭъГЩ1000ИіМЄЙтЕчгАЬќЁЃОпЬхКЯзїЗжЙЄЃКжаЪгЕЯЭўИКд№ЗХгГЛњЕФИФдьПЊЗЂКЭЙЄГЬАВзАЃЌЪ§ТыГНаЧИКд№ЯЕЭГЕФМЏГЩЩшМЦКЭЯњЪлЭЦЙуЁЃЯњЪлФЃЪНЃКжаЪгЕЯЭўЪкгшЪ§ТыГНаЧдкжаЙњДѓТНЕиЧјЕчгАзЈвЕЗХгГЪаГЁСьгђЕФЖРМвЯњЪлШЈЁЃ

ЁЁЁЁМЄЙтЕчгАЗХгГЛњгХЪЦУїЯдЃЌвбЕНИќаТЛЛДњЪБЁЃгыДЋЭГЕчгАЗХгГЛњЯрБШЃЌМЄЙтЕчгАЗХгГЛњдкЪЙгУЪйУќЁЂдЫЮЌГЩБОЁЂССЖШЁЂЩЋгђЕШЗНУцЖМОпгаУїЯдгХЪЦЁЃФПЧАЯожЦМЄЙтЭЖгАЛњЦеМАЕФМлИёвђЫивбж№ВННтГ§ЃКМЄЙтЕчгАЗХгГЛњгыДЋЭГЪ§зжЗХгГЛњЕФГѕжУГЩБОЗжБ№дМ70ЭђКЭ50ЭђЃЌШєПМТЧДЋЭГЗХгГЛњУПФъашвЊИќЛЛЕФЕЦХнГЩБОЃЌЦфзлКЯдЫгЊГЩБОвбгыМЄЙтЗХгГЛњЯрЕБЁЃМЄЙтЕчгАЗХгГЛњгХЪЦУїЯдЃЌЧввбЭЛЦЦМлИёЦПОБНЋНјШыЦеМАЭЦЙуНзЖЮЁЃ

ЁЁЁЁМЄЙтЕчгАЗХгГЛњВњвЕГЩГЄПеМфОоДѓЁЃЫцзХЙЋЫОгыЪ§ТыГНаЧКЯзїЕФЭЦНјЃЌМЄЙтЕчгАЗХгГЛњНЋНјШыМгЫйЭЦЙуНзЖЮЁЃ

ЩЯвЛЦЊЃКИпаЃЙвЙГИХФюЙЩгаФФаЉЃПИпаЃЙвЙГИХФюЙЩУћЕЅ

ЯТвЛЦЊЃКжаПЦдКЯрЙиИХФюЙЩгаФФаЉЃПжаПЦдКЯрЙиИХФюЙЩУћЕЅ

ИќЖр"ЪЎДѓгЊИФдіШЋУцРЉШнЪмвцЙЩгаФФаЉЃПЯрЙиЪмвцЙЩНтЮі(3)"...ЕФЯрЙиаТЮХ

- СДНгЛњЦїШЫИХФюЙЩгаФФаЉЃПСДНгЛњЦїШЫЯрЙиЙЩ

- ДђГЕШэМўИХФюЙЩгаФФаЉЃПДђГЕШэМўЯрЙиЙЩЦБУћ

- Н№ШкITЯЕЭГИХФюЙЩгаФФаЉЃПН№ШкITЯЕЭГЯрЙиЙЩ

- ЪЏЛвЪЏПѓИХФюЙЩгаФФаЉЃПЪЏЛвЪЏПѓЯрЙиЩЯЪаЙЋ

- ГЌЕМИХФюЙЩгаФФаЉЃПГЌЕМЯрЙиЩЯЪаЙЋЫОУћЕЅ

- Ш§аЧжЧФмЪжБэИХФюЙЩгаФФаЉЃПШ§аЧжЧФмЪжБэЯр

- ЛЗБЃаЭЭПСЯИХФюЙЩгаФФаЉЃПЛЗБЃаЭЭПСЯЯрЙиЙЩ

- ФЩУззъЪЏИХФюЙЩгаФФаЉЃПФЩУззъЪЏЯрЙиЙЩЦБУћ

- взаХИХФюЙЩгаФФаЉЃПвзаХЯрЙиЩЯЪаЙЋЫОУћЕЅ

- ШЫдьЬЋбєИХФюЙЩгаФФаЉЃПШЫдьЬЋбєЯрЙиЙЩЦБУћ

- ЙњВњЦЯЬбОЦаавЕЕЭУд ЭЈЬьОЦвЕЪеЙКбгЦк

- ОЉЖЋЪзЩцЯпЯТ ЁААјЁБаТМгЦТiKnowЬНТЗЪЕЬхЕъ

- КЬаРЙЩЗнФт3вкЛиЙК20%ЙЩЗн еЫУцзЪН№Ні2.32

- ЩТЙФЖЏСІЖЉЕЅЪ§ЛиЩ§ МЬајЯђЯЕЭГЗўЮёЩЬзЊаЭ

- ПЩШМБљИХФюЙЩгаФФаЉЃППЩШМБљЯрЙиИіЙЩУћЕЅ

- УЬбѕЛЏФЄИХФюЙЩгаФФаЉЃПУЬбѕЛЏФЄЯрЙиЙЩЦБУћ

- CBTCаХКХММЪѕИХФюЙЩгаФФаЉЃПCBTCаХКХММЪѕЯр

- 3DДђгЁбаОПдКИХФюЙЩгаФФаЉЃП3DДђгЁбаОПдКЯр

- ИЃНЈЩњЬЌЮФУїИХФюЙЩгаФФаЉЃПИЃНЈЩњЬЌЮФУїЯр

- ЮЂЕчзгИХФюЙЩгаФФаЉЃПЮЂЕчзгЯрЙиЩЯЪаЙЋЫОУћ

УПШеВЦЙЩ

- УПШеВЦЙЩЃКНЫеЫДЬь(600287)

ЭЖзЪССЕу 1.ЖрдЊЛЏОгЊЗНЪНбАЧѓаТЕФРћШѓдіГЄЕу:ЙЋЫОМЬГЩЙІПЊЗЂСЫЛњЕчВњЦЗЯњЪлвЕЮё...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

ЗКіЮБЃЯеУРХЎИпЙмвЩ

жаБЈБЉТЖЫФжЛЭѕбЧЮА

142ЙЋЫОДѓЙЩЖЋФцЪЦ

ДДвЕАхГЩЛљН№вЕМЈЪЄ

Ш§аЧжЧФмЪжБэНЅНќ

ЮЂаХ5.0ТѕГіДгЩЬЕк