加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

周一市场出现回落,主要原因在于物价的超预期。之前市场对于物价的预期是 3.3%左右、略高于 2 月份的 3.2%;但实际的数据是CPI 回升至3.6%;只是 PPI 为-0.3%、符合预期。 实体经济价格体系中,CPI 超预期且回升、PPI 符合预期但回落,同时,上游资源等要素价格也居高不下;价格体系面临的问题,是当下中国经济、货币环境的缩影。后市的契机、短期看依然在于逆周期政策的推进,转型则更为中长期些;对应于市场、缩量整固、机会更多体现为结构性。 理由如下: 1、我们在季度策略及前期的系列策略中,从货币信贷的期限结构,来描述了当下的诸多悖论。经济增速回落、物价回落但结构性价格压力始终存在。经历 4 万亿后的基建回落期,又地产调控,使得实体经济中投资机会日渐缺乏;同时,通胀的压力、导致资金价格居高不下。在广谱利率相对高位的格局下中长端利率显得更高些;两者导致中长期信贷需求增速回落显著、企业贷短以补长、新增增速及增量依然处于回落。 短期资金相对充裕、而长期资金相对短缺的现实,对应着物价的结构性矛盾、即农产品资源等上游品价格压力始终较大、而产能过剩下工业产出品价格则依然处于回落格局;从而造成了 3 月份物价的超预期、且食品极高、PPI 回落。 2、这种现象,有点类似于滞涨的情形、要破解的话,直接的变量来看,就是降低短期货币供给增速、增加长期供给增速。这一方面,需要从金融、投融资层面角度出发,破解金融垄断、推进利率市场化,不仅有利于存贷利差的改善、也有利于期限利差的改善,是个方面;另一方面,可从转型、财政角度出发,结构性的减税,不仅是个人所得税,更重要的是增值税等企业税的大幅削减,提高企业投资回报率、提高企业的投资实体的积极性,同时、辅于其间的重大基建规划项目的投资推进,以企业和国家的不同主体的投资来为实体经济提供希望、其必然也会体现在长期货币供给维度。 目前来看,无论从金融维度的利差改革还是产业财政维度的税收及项目改革推进,均出现了一些迹象,应该是国家的一盘棋、只是下的慢了些;其实,我国城镇化等推动建设、经济增长的动力还在,只是以四万亿为代表、在一些改革监管没有跟上的情况下、寻租严重、分配失当,以至于现在逆周期政策投鼠忌器。换句话说,等待过程中的风险,也是客观存在、不仅仅这些改革政策的推动本身比较矛盾、而且经济热点的培育更慢。因此,可能的直观是,中长期信贷增速回落有所企稳、经济回落也有所企稳,但短期信贷增长依然较高、物价结构性压力依然存在。 这也许是“7.5%的 GDP、4%的 CPI 和 14%的 M2 增速”导向的逻辑依据。 因此,当下市场可能还需一段时间的震荡整理,策略操作上,不追涨、可低吸、做价差;方向上,关注业绩较好的偏消费类的下游、以及结构性价格回升和政策敏感度更高的偏上游及非银行金融。

上一篇:专家称部分城市具备按家庭征收个税试点条件

下一篇:交行:4月进口和出口同比增速或将保持低位

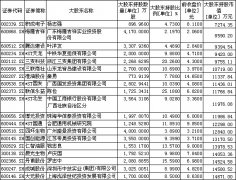

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]