从物价、楼市、股市、车市看生活“钱景”

扩大内需是今年经济工作的重点,没有健全丰富的消费市场很难实现收入和内需的持续增长。新的一年,让收入增长与经济增长同步,手中的钱花得其所,是人们的一致期盼。为此,我们选择了物价、房市、股市、车市四个方面,展望今年百姓生活“钱景”。

物价 稳定将是主基调

“今年是我的本命年。最盼望的是物价能少涨一点,生活能更踏实些。”家住闵行区梅陇镇的退休职工王倍倍笑着说。

元旦期间,王阿姨感觉菜篮子里的菜比以往略贵。以上海人常见的“腌笃鲜”为例,猪肉、冬笋、百叶都有不同程度上涨。比如百叶,买2张就要花掉3元。总体而言,烧锅“腌笃鲜”,成本比原来贵了20%—30%。“不过,涨价都是前几个月里发生的。最近价格还算平稳。”她说。

据统计,去年上海地区CPI最高点发生在6月份,一度攀高至5.9%,7月份小幅回落至5.6%后又于8月回升至5.8%,但到了11月时已降至4.9%。对此,宏观经济核算专家、上海财经大学统计系博导葛守中教授分析说:“导致CPI高企的原因中,国内有前两年货币政策超发、劳动力成本上涨等因素,国外则带来了输入性通胀。”

去年,随着物价在高位攀升,王阿姨家的伙食费也水涨谁高。“我们一家三口,如果吃得健康、讲究些,一个月至少要花2000元。”她说,好在去年养老金也上涨了,减轻了开支压力。“听说2012年我们的养老金又要涨15%。大家都很开心。不过,希望物价涨幅不要超过这一涨幅就好。”她笑着说。

那么,今年物价水平又将如何呢?“今年,影响通胀的不确定因素仍然很多。但抗通胀已有了一定的基础。”葛守中指出,去年国内粮食大丰收就是一个利好消息,将有效降低通胀预期。中国社科院发布的2012年《经济蓝皮书》也预计,明年CPI涨幅为4.6%。因为“随着今年秋粮丰收,粮价和蔬菜价格涨幅都将趋于放慢,从而拉低CPI涨幅;猪肉价格进一步上涨空间有限;货币金融政策将继续温和调整,流动性过剩问题有所减轻,从而对物价增长有所抑制。”

上海也已明确,明年继续坚定不移地把稳定物价、保障供应作为实事来抓,重点确保主副食品市场供应充足和价格基本稳定。比如,通过回购、回租等多种方法促进社区菜场回归公益性,降低流通成本,让利于民。本市还将加强市场价格监管,依法严厉查处各类价格违法行为,并发挥市场价格调控联席会议、主副食品价格稳定基金、社保标准与物价挂钩联动机制等的作用,稳定消费价格总水平。

楼市 今年将成购房时间点

经历了一年史上最严厉的楼市调控政策之后,2012年申城楼市究竟会走向何方?开发商会如何制定售楼策略,购房者如何选择购房时机呢?

从成交均价来看,2011年全市商品住宅成交均价相比2010年还上涨200元/平方米左右,可见如此低迷的成交量,存量也创新高的情况下,加之年底还有部分开发商降价15%之后,2011年的商品住宅成交均价还有上涨,说明了调控效果的不理想。2012年的楼市也将在持续的调控之中继续,或许楼市的调控不会像去年那么严厉,但是今年上半年调控政策至少不会有放松。

从2012年整体走势来看,房价应该是稳中有降。今年整体的定调还将会是楼市持续调控的年份,那么在调控之下,房价上涨的动力已经减弱,但是去年年底房价已有下跌动力,那么2012年整体房价有下跌的概率日益加大。从成交来看,去年如此低迷的成交无法得到长时间的延续,那么开发商必然会选择主动降价,成交也会随着价格的回落有所提升。

那么在去年有购房计划的但是尚未等到房价下跌的购房者来看,今年随着调控的持续,或许会是一个购房相对较好的时间点。因此,今年购房的时间段应该会出现,但是具体时间比较难预测。这与政策走向和信贷走向具有密切的联系,和整个宏观经济的走势也是有联系的。

住宅市场出现购买点,对于商业地产而言,还是需要区别对待。如市中心的优质项目一直受到投资者的关注的,因为市场供应本来就相对稀缺,而外围区域的项目,随着城镇化的建设,现在综合体项目几乎都位于外围区域,特别是一些新城区域,开发大量的项目,项目的销售和人口的导入问题相对突出,因此不同区域的商业项目应该不同对待。

股市 投资机会或隐或现

“希望2012年的股市能好点,损失能减少一点,如果再跌下去,真的要彻底失去信心了。”已经有10年股龄的张锋谈起去年的股市显得十分的无奈。

上证综指去年从年初的2800点到年末的2200点左右,全年跌幅超过了20%,而去年投资亏损的投资者则接近九成,损失超过一半的也大有人在,可以说是“一地鸡毛”,那么处于“水深火热”中的股民今年是否会迎来机会呢?

面对2012年的行情,机构的观点普遍谨慎,最乐观的表态也就是存在结构性机会。

中金公司去年年末发表了最新的对2012年宏观经济及市场走势的研究成果,认为2012年将是比2009年更为复杂的一年,经济增长将“软着陆”,GDP全年增长8.4%。A股2012年二季度将出现投资机会,2800点将成为阶段高点,低点则在1680点左右。

中金公司首席经济学家彭文生认为,2012年欧债危机笼罩下全球经济面临巨大的不确定性,估计2012年经济增长的目标可能将下调。即便如此,保增长政策的执行将面临诸多挑战,灵活性将成为政策的最主要特征。货币政策维持稳健基调,但总量放松的逆周期操作已经开始,政策措施可能包括法定存款准备金率多次下调等,但在2008到2009年货币信贷大幅扩张造成的负面影响犹存的情况下,管理层推动信贷扩张的力度存在不确定性。

泰达宏利的基金经理王永辉告诉记者,明年股市依然以调整为主,但不排除会出现结构性机会。投资者2012年应该密切关注政策层面的变化,如果看到积极信号,就应果断介入,而对于深套的投资者来说,也可以趁机作波段操作,以摊薄成本。

车市 中高级车竞争是看点

尽管统计数据尚未出炉,但没有任何悬念,过去的一年是10年来国内车市产销增幅最低的一年。从2010年的32%的同比增幅在今年骤跌至个位数,中国车市已经持续两年的高增长态势戛然而止。中国车市在第三次坐稳全球最大新车市场的宝座后开始“高位盘整”。

“我个人认为,2012年的车市将会比较平稳。增长大约在5%左右。”汽车资深专家贾新光在接受记者采访时表示,由于宏观经济整体回落,以及欧债危机对汽车出口的影响,汽车产业不可能像以往的那样高速增长了。

贾新光认为,2012年汽车市场值得关注的,其实是结构性的变化。他认为,乘用车市场仍会保持增长态势,其中SUV、MPV车型将持续快速增长,轿车增长可能在8%左右。但是小排量轿车的增速会逐步放缓,中级车增速加快,市场竞争加剧。

业内预测,中高级车市场争夺战将成为今年车市的火热看点。据不完全统计,2012年至少有10个车企的新工厂投产使用,保守预估产能增加将达到200万台,其中约有100万辆是新增加的中高级车产能。在整体市场没有明显向好的形势下,一下子多出200万台的产能,中高级车市将迎来一个全新的、充分的市场竞争氛围。面对供大于求的市场局面,为了消化库存,或许只能降价打开销路,而这将不可避免地引发中高级车之间的价格血拼。此外,入门级豪华车如宝马一系、奥迪A3、奔驰C200等低价入市,对中高级车价格也将形成一定压力,从而引发中高级车价格体系的重新调整。当然,对消费者而言,这其实是一个好消息,因为这意味着更多的选择和实惠。

更多"从物价、楼市、股市、车市看生活“钱景”"...的相关新闻

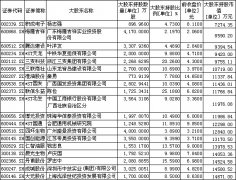

每日财股

- 每日财股:老板电器(002508)

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]

更多>>焦点热图

解码“三一系买卖中

暴跌激活野心 各路

“资金群体性事件”

五粮液将推中低端酒

跟跌不跟涨 中国股

黑色星期一 沪指暴