资金面紧张将渐缓解 通胀再走高或致调控承压

进入6月下旬,持续紧缩货币政策、年中考核等因素导致银行间市场资金面持续紧张,资金利率中枢大幅走高。而受市场利率影响,央行连续两周上调央票发行利率。为应对通胀,紧缩货币政策仍将保持力度,由此造成的短期资金利率上行,将为宏观调控带来一定的压力。

数据显示,银行间市场质押式回购中,1天回购利率24日收盘在6%,7天回购利率收在8.55%,而23日盘中一度高达9.6%,超出了春节时期9.5%的三年内高位。

图一、银行间质押式回购利率

春节之后,资金利率中枢上行趋势明显,而伴随着准备金率上调,资金利率屡次出现“脉冲”行情,而近期资金利率更是迭创新高。虽然去年同期资金利率也曾经出现一个小的波峰,但是7天回购利率仅在3%左右,大大低于现在的水平。

图二、公开市场货币投放

为了缓解资金紧张局面,中国央行暂停了23日的央票发行,也是年内央行第二次暂停常规的央票发行。央行连续六周通过公开市场净投放资金,合计净投放量达到4940亿元。虽未获证实,但多位市场人士表示央行在周二、周三向市场进行了逆回购操作。从资金利率的变化来看,其效果有限。

图三、央票发行利率

除了控制央票的发行量,央行还上调了3月期、1年期央票的发行利率,虽然主要目的是为了缩小一、二级市场利差,但市场中对于央票发行利率继续上调、甚至加息也有了较强预期。

短期内,资金利率仍将保持高位运行,预计这种紧张局面至少要延续至月末。从7月份公开市场的到期资金量来看,前高后低的到期资金量对于缓解目前的资金“旱情”有一定的帮助。短期内央行保持公开市场的地量发行,7月初的到期资金将有效注入流动性。

虽然从央行的多种举措来看,有意缓解资金压力,但是市场中的其它因素可能会对资金面产生不利影响。除了加息预期之外,包括工商银行380亿元次级债的获准发行,都将对资金市场造成一定的影响。

图四、货币供应和CPI、PPI变化

从整个宏观经济的运行来看,通货膨胀仍然是当下面临的主要矛盾,也是需要解决的首要问题。从历史数据来看,货币供应和通货膨胀有着高度的相关性。相对于货币供应的回落,通胀水平的下降有一个滞后性。目前来看,M1、M2同比增速已经从今年年初开始出现回落,但是CPI仍然频创新高。从二者的关系来看,CPI近期可能会出现阶段高点。来自市场的预测,以及发改委相关领导此前的公开表示,均显示6月份CPI同比涨幅将继续扩大,可能突破6%。

图五、商务部鲜猪肉批发价格(周度数据)

图六、粮食收购价格变化

图七、CPI各构成同比涨幅

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

图七、CPI各构成同比涨幅

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

图六、粮食收购价格变化

图七、CPI各构成同比涨幅

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

图七、CPI各构成同比涨幅

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

图五、商务部鲜猪肉批发价格(周度数据)

图六、粮食收购价格变化

图七、CPI各构成同比涨幅

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

图七、CPI各构成同比涨幅

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

图六、粮食收购价格变化

图七、CPI各构成同比涨幅

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

图七、CPI各构成同比涨幅

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

总结今年以来货币政策运行的特点,即央行更倾向于数量型货币政策工具的使用、以及央行短期内都是通过公开市场净投放以缓解存准上调后的资金紧张局面,可以发现,资金紧张虽然会对短期货币政策造成一定的压力,但是央行应对通胀、回笼货币的决心不变。

近期央行公开市场操作动作频频导致市场加息预期强烈。由于央票二级市场利率持续高于一级市场,央行“无奈”在公开市场连续提高发行利率,以缩小一、二级市场利差。目前一年期央票发行利率已经连续两次上调,达到3.4982%。

虽然上调央票发行利率主要是为了保证央票的正常发行,但是目前高于一年期定存接近25基点的央票利率,引发了市场中强烈的加息预期。多家市场中主流机构预计7月份将要加息。

但亦有分析人士认为,央票发行利率上调仅仅是发行过程中的市场化方式,与加息并无必然联系。是否采用利率工具,还是需要考虑多方面的因素,包括人民币升值、通胀、经济增长等。(完)

更多"资金面紧张将渐缓解 通胀再走高或致调控承压"...的相关新闻

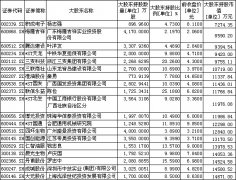

每日财股

- 每日财股:老板电器(002508)

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]

更多>>焦点热图

解码“三一系买卖中

暴跌激活野心 各路

“资金群体性事件”

五粮液将推中低端酒

跟跌不跟涨 中国股

黑色星期一 沪指暴