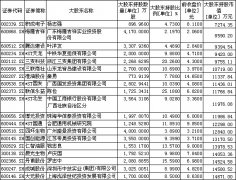

ЁАЪЎЖўЮхЁБАВЗРВњвЕЙцФЃЗЗЌ ЪгЦЕМрПиОоЭЗПеМфДѓ(2)

ЪаГЁгІгУЧАОАЙуРЋ

ДгКъЙлУцЕФДѓТпМЩЯПДЃЌМгЫйзЊаЭЕФжаЙњЩчЛсдНРДдНЖрЕФУцСйВЛЮШЖЈвђЫиЃЌЩчЛсжЮАВЗРЗЖИДдгЖШШевцЬсИпЁЃПЩвдШЗЖЈЕФЪЧЃЌЮДРДгУгкЮЌЛЄЙЋЙВАВШЋЕФЭЖзЪНЋГЪЮШЖЈдіГЄЁЃДЫЭтЃЌдкШЫСІГЩБОШеНЅИпеЧЕФБГОАЯТЃЌЪгЦЕМрПиЕШММЪѕЗРЗЖЪжЖЮФмЙЛМЋДѓЬцДњШЫЙЄЃЌМЋДѓЬсИпМрПиаЇТЪЃЛЖјЧвЃЌЪгЦЕМрПивВЪЧЮяСЊЭјИїРргІгУжазюУїШЗзювзЦєЖЏЕФгІгУЁЃ

ДгОпЬхгІгУПДЃЌЙуЗККИЧЦНАВГЧЪаНЈЩшЁЂИпЬњНЈЩшЁЂИпЫйЙЋТЗНЈЩшЁЂЕиЬњГЧЙьЁЂГЧЪажЧФмНЛЭЈЁЂДѓаЭЛюЖЏЁЂЛЗБЃЙмРэЁЂаЃдАМрПиЁЂЩчЧјМвЭЅЁЃНівдаЃдАМрПиЮЊР§ЃЌАВаХжЄШЏШЯЮЊЃЌвЛАуЖјбдЃЌгзЖљдААВЗРЯюФПашЭЖзЪ5Эђ-20ЭђдЊЃЌжааЁбЇ10Эђ-50ЭђдЊЃЌЦеЭЈИпаЃ200Эђ-500ЭђдЊЁЃДжТдЭЦЫуЃЌећИіаЃдАМрПиАВЗРЯЕЭГЪаГЁЙцФЃГЌЙ§1000вкдЊЁЃ

ОнЭГМЦЃЌФПЧАШЋЙњга40 ЖрЭђМвСЌЫјаЭЦѓвЕЁЂ57 ЭђЫљжааЁбЇЁЂ971.77ЭђЛЇЪЕгаЦѓвЕЁЂ2948 ЭђЛЇЪЕгаИіЬхЙЄЩЬЛЇЁЂ8000 ЖрЭђПэДјМвЭЅЁЃЯрБШ2009 ФъЙњФк100ЭђЬЈзѓгвЕФDVR ЯњЪлСПЃЌЫцзХАВЗРвтЪЖЕФЬсИпЃЌЪгЦЕМрПиЪаГЁЛЙгаОоДѓЕФГЩГЄПеМфЁЃ

ЙЋАВБЈОЏгыМрПиЪаГЁНЋБЌЗЂ

ЙЋАВВППЦаХОжПЦММЙмРэДІДІГЄРюУїИІдјжИГіЁЃ2011ФъЪЧЁАЪЎЖўЮхЁБПЊОжжЎФъЃЌвЊНјвЛВНдкШЋЙњЗЖЮЇФкЛ§МЋПЊеЙГЧЪаБЈОЏгыМрПиЯЕЭГНЈЩшЃЌвЊАбГЧЪаБЈОЏгыМрПиЯЕЭГНЈЩшФЩШыИїЕиеўИЎЙцЛЎжаЃЛЙЋАВВПвЊЧѓЪЕЯжВПЁЂЪЁЁЂЪаШ§МЖСЊЭјЃЌжиЕуНЈСЂВПЁЂЪЁЁЂЪаШ§МЖЪгЦЕМрПиЙВЯэЦНЬЈЃЌзіЕНзЪдДећКЯЁЂаХЯЂЙВЯэЃЛДЫЭтЃЌЛЙвЊНшМјПЊеЙГЧЪаБЈОЏгыМрПиЯЕЭГНЈЩшЕФОбщЃЌжИЕМЩчЧјММЗРНЈЩшКЭХЉДхжЮАВЗРЗЖЬхЯЕНЈЩшЁЃ

2005 Фъ10 дТЃЌЙЋАВВПЖдШЋЙњГЧЪаБЈОЏгыМрПиЯЕЭГНЈЩшЪдЕуЙЄГЬ(МДЁА3111ЁБЪдЕуЙЄГЬ)НјааСЫВПЪ№ЃЌШЗЖЈСЫ22 ИіГЧЪаЮЊВПМЖЪдЕуГЧЪаЃЌШЋЙњИїЪЁЁЂЪаЁЂзджЮЧјШЗЖЈСЫ400 ЖрИіЪдЕуЯиЁЂЪаЁЂЧјЃЌвЊЧѓ2010 ФъЧАдкШЋЙњДѓжаГЧЪаЭъГЩГЧЪаБЈОЏгыМрПиЯЕЭГНЈЩшЁЃ

ЖјЁАЪЎЖўЮхЁБЦкМфЃЌШЋЙњГЧЪаЕиЧјвЊЛљБОЭъГЩБЈОЏгыМрПиЯЕЭГНЈЩшЃЌЪЕЯжЖджиЕуЕиЧјЕФШЋИВИЧЃЌИїЪЁЪаМЖКЭгаЬѕМўЕФЯи(Чј)МЖЙЋАВЛњЙиЭъГЩМрПиБЈОЏЦНЬЈЪ§ОнПтНЈЩшЃЌЪЕЯжПчЕиЧјЁЂПчВПУХЁЂПчОЏжжЕФаХЯЂЙВЯэЁЃ

2011ФъЃЌЁА3111 ЙЄГЬЁБНјШыећЬхЭЦНјНзЖЮЃЌЭЦЙужСУПИіЕиМЖЪаЃЌећЬхжБНгЭЖзЪНќ1000 вкдЊЁЃЮДРДЮхФъЃЌжаЙњИїДѓГЧЪаНЋМЬајЭЖШыОоЖюзЪН№ШЋУцПЊеЙГЧЪаБЈОЏМрПиЭјТчНЈЩшЁЃОнЙЋАВВППЦММОжЕФЙРМЦЃЌвЛИіжааЭГЧЪаЕФЦНАВГЧЪаНЈЩшЭЖШыНЋДяМИАйвкЃЌЦфжаЪгЦЕМрПиЯЕЭГЫљеМБШР§ЮЊ28%ЁЃФПЧАЮвЙњЙВга2300 ЖрИіЩшЪаГЧЪаКЭЯиГЧЃЌдЬВизХОоДѓЕФЪаГЁЧБСІЁЃ

ЧРЯШЩ§МЖГЩЯЕЭГПЊЗЂЩЬепЮЊЭѕ

ЮугЙжУвЩЃЌITаавЕЪЧвЛИіММЪѕИќаТМЋПьЕФВњвЕЃЌЙ§ЭљЕФДѓСПАИР§вбОжЄУїЃЌММЪѕЩЯЕФЙЬВНздЗтКмПЩФмБЛЮоЧщЬдЬЃЌЦфНсЙћЪЧджФбадЕФЁЃЪгЦЕМрПиаавЕвбОЙ§СЫвдVCRЮЊКЫаФЩшБИЕФДЋЭГФЃФтМрПиЕФЕквЛНзЖЮЃЌе§ДІдквдDVRЮЊКЫаФЩшБИЕФЪ§ФЃМрПиЪБДњ(ЧАЖЫФЃФтЁЂКѓЖЫЪ§зж)ЕФЕкЖўНзЖЮЃЌЖјЕкШ§НзЖЮвдЧАЖЫЪ§зжЛЏЁЂДЋЪфКЭДцДЂЭјТчЛЏЁЂСїУНЬхЙмРэЮЊЬиеїЕФЕкШ§НзЖЮе§дкНјааВПЗжММЪѕЬцДњЁЃзмЬхРДЫЕЃЌЪгЦЕМрПиаавЕММЪѕГЪЯжГіЪ§зжЛЏЁЂЭјТчЛЏЁЂМЏГЩЛЏЁЂжЧФмЛЏЕФЗЂеЙЧїЪЦЁЃ

ЖјФПЧАЕФаавЕСњЭЗКЃПЕЭўЪгКЭДѓЛЊЙЩЗне§ДІЕкЖўЪБДњЕФЖЅЕуЃЌдкDVRСьгђЃЌСНепЪаГЁЗнЖюДяЕН61%(КЃПЕ45%ЃЌДѓЛЊ16%ЃЌ2009Фъ)ЁЃетИіГЩЪьЕФММЪѕЪаГЁПеМфвбОКмаЁЃЌЖјНєНгзХЕФЪЧЧАЖЫЪ§зжЛЏЪБДњЃЌЯрЙиГЇЩЬЪзЯШашвЊжиаТЙЙНЈдкЧАЖЫЩуЯёЭЗСьгђЕФММЪѕСьЯШгХЪЦЁЃгыжЎАщЫцЕФЪЧКѓЖЫЭјТчЛЏКЭжЧФмЛЏЁЃ

ЪгЦЕМрПиЗЂеЙЕННёЬьЃЌзЗЧѓБъзМЭГвЛЁЂПЊЗХМцШнЁЂИпЧхжЧФмж№НЅГЩЮЊжїСїашЧѓЁЃвђДЫЃЌММЪѕТЗОЖЩЯЮДРДеМОнЯШЛњЕФЙиМќЪЧЃКОпБИЛљгкЧАЖЫЪ§зжЛЏЁЂКѓЖЫЭјТчЛЏЁЂжЧФмЛЏЕФАВЗРЯЕЭГНтОіЗНАИЕФПЊЗЂФмСІЁЃЩшБИПЊЗЂЩЬашвЊНшДЫЩ§МЖЮЊЯЕЭГПЊЗЂЩЬЃЌвВОЭЪЧЃКЖдЗЧБъЕФЪ§ОнПтЁЂШэМўзмЯпЁЂЩшБИЕШЛљДЁЩшЪЉНјааБъзМЛЏЗтзАЕФВйзїЯЕЭГВуЃЛНјааСїУНЬхЕїЖШКЭЙмРэЕФжаМфМўВуЃЌВЂУцЯђгІгУВуПЊЗХИїжжгІгУЗўЮёФЃПщНгПкЃЛИљОнгУЛЇашЧѓЃЌдкгІгУВуПЊЗЂИїжжгІгУЗўЮёШэМўЭЈЙ§ЭјТчНгШыжаМфМўВуЁЃ

ШУИќЖрШЫжЊЕРЪТМўЕФецЯрЃЌАбБОЮФЗжЯэИјКУгбЃКЩЯвЛЦЊЃКИпСИМлОэЭСжиРД жаЙњПжФбЖРЩЦЦфЩэ

ЯТвЛЦЊЃКЗЂИФЮЏЃКВЛХХГ§вЛМОЖШГіЬЈаТЮяМлЕїПиеўВп

ИќЖр"ЁАЪЎЖўЮхЁБАВЗРВњвЕЙцФЃЗЗЌ ЪгЦЕМрПиОоЭЗПеМфДѓ(2)"...ЕФЯрЙиаТЮХ

- ШЅФъжабыЕЅЮЛНќАыЮЪЬтзЪН№Й§вк дЬњЕРВПГЌ2

- ШЫЩчВПвббаОПбјРЯН№ЭЖзЪаТАьЗЈ ЕШД§ОіВпВу

- ЩЬЮёВПЬЈИлАФЫОЫОГЄГТаЧ:ЗўУГавщЭЛГіСНАЖ

- жаЙњвјаавЕЧЎЛФСюЪРНчОЊбШ ЭтУНЕЃаФжиЯжРз

- жаЙњаТвЛТжИФИяДѓФЛРПЊ ЗжЮіГЦаыЗлЫщЬхжЦ

- Н№МлДѓаЉЩюЖШЬзРЮжаЙњДѓТш Н№ЬѕЭЖзЪШШЭЫЮТ

- зЁЗПаХЯЂСЊЭјЪ§ОнБЛЦиНізїКъЙлЗжЮі ЗДИЏГЉ

- вјааМфЪаГЁОЊЛъ72аЁЪБ ВПЗжвјааЗДЪЁздВщ

- жабызЈЯюВЪЦБЙЋвцН№12вкдЊжЇГжРЯЧјЗіЦЖПЊЗЂ

- ИїЕиЙтЗќВЙЬљеўВпТНајГіТЏ ВЙЬљСІЖШГЌдЄЦк

- ХІдМН№Мл20ШеДѓЕј87.8УРдЊ ЕјЗљДя6.39%

- РюПЫЧПЃКЩѓМЦЕЙБЦжЦЖШЭъЩЦ НЈВЛИвЬАВЛФмЬА

- жаХЗЙтЗќЬИХаЦєЖЏ жаЙњзЈМвЕжХЗУЫзмВПНјаа

- ЗПВњЫАЭЦГіЪБЕуЮДЖЈ ЗНАИЩЯБЈВЛЕШЭЌШЗЖЈЪд

- 16ЕиеЎЮёТЪГЌЙ§100%ЃКздМКМрЖНздМКЪЧВЛПЩФм

- 2012ФъЦѓвЕЭЫанШЫдБдТОљбјРЯН№Дя1721дЊ

- ЩЬЮёВПЃКжаХЗЙтЗќЫЋЗДЯрЙиЬИХадкЛ§МЋЭЦНј

- бяжнАйЪЫЕТИцгЎУРЙњЩЬЮёВП ЩЬЮёВПГЦЭћзёЪи

- ЕїВщГЦЦѓвЕГіПкРћШѓТЪВЛзу3% Нќ3ГЩЦѓвЕПїЫ№

- жаЙњТЅЪаСЌЩе4ИідТ 5дТ65ГЧЪаЗПМлЛЗБШМЬај

УПШеВЦЙЩ

- УПШеВЦЙЩЃКРЯАхЕчЦї(002508)

ЭЖзЪССЕу 1.ЖрЦЗХЦОгЊРЉеХЪаГЁПеМф:ЕЭЖЫзгЦЗХЦУћЦјвбдЫзї,2010ФъвбЗЂеЙ700ЖрМвже...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

НтТыЁАШ§вЛЯЕТђТєжа

БЉЕјМЄЛювАаФ ИїТЗ

ЁАзЪН№ШКЬхадЪТМўЁБ

ЮхСИвКНЋЭЦжаЕЭЖЫОЦ

ИњЕјВЛИњеЧ жаЙњЙЩ

КкЩЋаЧЦквЛ ЛІжИБЉ