加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

根据东方油气网监测,截至2011年11月14日,布伦特、迪拜和辛塔三地原油移动平均价为110.826美元/桶,三地原油价格移动平均变化率(三地变化率)为2.755%。而另一家能源研究机构安迅思息旺能源预测,截至2011年11月14日,布伦特、迪拜、辛塔三地变化率已达到3.38%,逼近4%的红线。

安迅思息旺能源成品油分析师廖凯舜表示,如果布伦特原油价格维持在112美元/桶以上,三地变化率在11月下旬可能突破4%,国内成品油价格上调窗口可能再度开启。当然,油价上调窗口开启之后,国家往往不会即时调价,通常需要三地变化率在4%以上维持一到两周左右时间时才会涨价。

东方油气网的测算认为,如果要满足11月下旬国内成品油调价窗口开启的条件,在今后的一段时间内布伦特原油价格需要维持在115美元/桶以上。分析师程瑞锋对布伦特油价走势仍不乐观。“欧债危机对布伦特的打击作用要远大于WTI,近一个月以来,布伦特油价相比WTI,跌多涨少,国内成品油上调窗口能否打开仍不能确定,且就算下旬窗口开启,正式调价估计要拖到12月份。”

“油荒”仍未完全消除 部分民营加油站依然断供

进入9月份以来,国内柴油资源紧张的状况逐渐凸显,不少加油站出现柴油断供。近一段时间以来,中石油、中石化等主营单位加大资源投放量,民营地炼也提高开工率加大供应,再加上进入11月份国内农业用油需求高峰已过,柴油需求将逐步减弱,市场上柴油资源紧张的状况已有所缓解。

息旺能源对全国近300座社会油站及近350座主营油站进行跟踪监测显示,11月11日,54%的社会油站及84%的主营油站可以保证正常销售,较一周前,社会油站正常销售家数增加3%,而主营油站增加7%。可是,仍有16%的社会油站及3%的主营油站出现断油现象,9%的社会油站及13%的主营油站限量加油。

记者调查了解到,华南、华东等地区的“柴油荒”缓解相对明显,加油站排队加油的现象得到改善,但华中内陆地区的柴油资源依然紧张。此外,在批发环节,两大集团依然延续柴油控销行为,民营加油站柴油资源仍然偏紧。

全国工商联石油业商会15日发布的监测情况显示,在江西市场,中石油、中石化对柴油出货依然控销。其中,南昌地区中石化九江石化0号柴油报价为8205元/吨,日均出货量仍维持在300吨左右;赣州石化0号柴油报价为8270元/吨,日均控在100吨内。在湖北市场,柴油零售环节正常,但批发环节仍然控销,中石化仅供重点批发单位,中石油局部地区实行柴汽等比搭售。

江西宏富事业有限责任公司从事加油站经营以及成品油配送运输业务。公司董事长刘京勋前几日在山东和民营地炼企业联系“油源”,他表示,已经好几个月从中石油、中石化新进不到油,一直都在吃“老本”。

廖凯舜表示,目前两大公司基本是以保零售为主,批发方面仍是严格控制,因此社会油站柴油资源仍然偏紧,民营加油站“油荒”仍未得到根本缓解。

值得注意的是,虽然近期成品油调价是否能够最终开启还是未知数,可是一旦上调预期形成,市场投机行为可能增加,贸易商及批发单位可能趁机囤货待涨,这对国内“柴油荒”的缓解将形成不利因素。廖凯舜表示,在诸多因素影响下,11、12月份国内柴油资源可能依然处于偏紧的状态。

据息旺能源统计,截至11月11日,全国0号柴油批发均价为8485元/吨,比国内柴油最高零售限价(8230元/吨)高出255元/吨。柴油价格批零倒挂依然严重。

上一篇:日将加入TPP谈判 亚太贸易格局更趋复杂

下一篇:两年来收益全球垫底 A股到底怎么了?

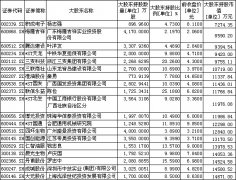

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]