美失业率维持高位 新刺激政策推出预期升温

就业数据加大美国经济“二次衰退”风险

由于缺乏新增就业岗位,美国8月份失业率未见好转。美国劳工部的数据显示,今年8月份美国非农业部门失业率与前一个月持平,保持在9.1%的高位,失业人口总数攀升至1400万。这份报告被认为是一年以来最糟糕的一次。当月美国新增就业岗位为零,远低于预期的6.8万,私营部门新增的1.7万个就业岗位被公共部门削减的1.7万个岗位所抵消。

此前,美国失业率连续三个月上升,从4月份的9%攀升至6月份的9.2%,7月份失业率较前月下降0.1个百分点,降至9.1%。自2007年12月美国进入本轮经济衰退以来,美国共有超过800万人失去工作,是自第二次世界大战以来美国历次经济衰退中失业人数最多的一次。

最近美国公布的一系列经济数据均显示其经济复苏乏力,8月份就业数据则进一步加剧了市场担忧。今年第二季度美国国内生产总值第二次预估值按年率计算增长1.0%,第一季度略微增长0.4%。截至今年第二季度,美国实际国内生产总值还没有恢复到本轮经济衰退以前的水平。

美国供应管理学会(ISM)编制的美国制造业采购经理人指数在8月降至50.6,表明美国本轮复苏的主要引擎——制造业处于2009年7月以来最疲弱的状态。世界大型企业联合会发布的数据显示,8月份美国消费者信心指数从前一个月修正后的59.2降至44.5,为2009年4月以来的最低水平,同时这也是该指数2008年10月以来的最大单月降幅。

另一方面,从明年开始美国将启动第一轮削减开支计划,未来10年削减的开支总额将达2.1万亿美元以上。对一个本已极度脆弱的经济体实施财政削减政策的话,则会使需求造成负面影响,从而使形势更加严重。

许多研究机构先后下调了对美国经济增长的预期,经济学家也警告,目前美国经济陷入二次衰退的风险大大增加。美国白宫行政管理和预算局1日发布报告称。今年全年。美国实际国内生产总值增幅预计在1.7%至2.1%的区间;今年全年失业率将为8.8%至9.1%。2012年将维持在8.3%至9% 美国国会预算办公室也调低了美国经济增长预期。并称美国经济正在向着更糟的方向发展。在2014年前。美国的失业率将保持在8%以上。美联储同样下调了对今年经济增速的预期。同时表示本轮经济衰退的程度比原先预计的明显要深。

奥巴马亟需采取新措施重振就业

临近大选,居高不下的失业率已成为奥巴马谋求连任的最大障碍。奥巴马当前民意支持率降至43%,接近就任总统以来最低点。美国白宫经济学家凯瑟琳·亚伯拉罕9月2日表示,美国失业率已经持续停留在“令人无法接受的高位”,而当天的政府报告显示美国就业增长已经陷入停滞,凸显了采取新措施刺激就业的必要性。

美国政府与国会已把就业问题设定为最近一段时期的核心议题。对此,奥巴马推出了两大应对举措:宣布提名就业市场专家、普林斯顿大学教授阿兰·克鲁格出任白宫经济顾问委员会主席以及出台新一轮创造就业方案。

奥巴马提名在劳工方面有着丰富经验的克鲁格出任白宫首席经济顾问,旨在刺激当前疲弱的经济增长和就业市场。路透社评论说,奥巴马选中克鲁格出任其经济智囊,显示奥巴马为履行推动经济增长和增加就业的诺言再添一把力。

曾在1995-1997年间担任克林顿政府经济顾问委员会主席的约瑟夫·斯蒂格利茨则认为,克鲁格应该成为“能够创造就业、防止经济增长失衡,以及最终让奥巴马将上述两点作为其连任竞选纲领重要部分的”一个主席。

与此同时,市场期待美国政府能出台新一轮经济刺激计划。诺贝尔经济学奖得主保罗·克鲁格曼认为,减赤当然有益于长期经济增长,但当前美国更尖锐的问题是就业问题。他在《纽约时报》发表的专栏文章中写道,当有数百万失业者“嗷嗷待哺”之时,经济急需的是一剂“强心针”,选民更希望看到政策制定者推动经济复苏。

美国媒体援引服务行业雇员国际工会前主席安迪·斯特恩的话说,奥巴马明确表态将在下一阶段推动的重大经济政策,例如专利改革、自由贸易协定、失业保险等,都不能有效地大量创造就业。

无论共和党人是否支持,新的促就业方案都将受到掣肘,因为这意味联邦政府短期借贷将增加,可能使财政在2012年总统选举前再次逼近债务上限,而这正是奥巴马欲竭力避免的局面。

美联储推出新刺激政策预期继续升温

就业数据也在很大程度上推升了美联储采取货币政策行动的压力。在8月26日于美国杰克逊霍尔举行的全球央行年会上,美联储主席伯南克对市场关注的第三轮量化宽松政策(QE3)只字未提,但是伯南克的讲话中特别提到了短期和长期的问题。伯南克说美联储能够在短期之内防止经济的衰退,促使经济重新发展,而短期的经济强劲发展则有助于经济的长期增长。伯南克的相关表态让市场更相信美国会推出QE3。

美联储公布的最近一次货币政策决策例会纪要显示,许多美联储官员还是对美国经济的潜在增长力量表示怀疑,认为经济增长的下行风险已经加大。

然而,美联储迟迟没有推出QE3的原因主要有两个:其一是美国的通胀正在抬头,数据显示,在去年的美联储年会上,美国核心通胀率为0.5%左右,现在已经达到1.6%,接近美联储设限2%的目标;其二,量化宽松政策的负面效应日益凸显,以全球石油价格提升为例,美国汽油价格同步上扬,刺激美国通胀并间接影响美国就业。

由于美联储公开市场委员会成员很看重就业报告,不少分析师认为,美联储将在9月20日至21日的议息会议上祭出新一轮宽松政策。曼氏金融驻纽约首席经济学家詹姆斯·奥沙利文表示:“美联储采取刺激措施的可能性正逐步上升,我们将于9月份议息会议上看到更多援助经济的行动。”

摩根大通8月30日发表报告称,8月份的会议纪要让该行相信,美联储在9月采取行动的可能性超过50%,而可能政策行动是延长美联储所持债券到期日,因为会议纪要字里行间显露其担忧扩大资产负债表将惹来政治和公众压力,同时降低超额储备利率的支持者并不多。

高盛集团的报告则预计,美联储在9月议息会议上很可能宣布延长所持证券持仓期限,即出售短期国债,购买长期国债,介意压低市场利率。高盛预计这种资产负债表的“扭转操作”规模与QE2相当。

联合国全球经济监测中心主任洪平凡认为,美联储希望通过量化宽松政策达到两个目标:一是防止通货紧缩;二是通过降低长期利率促进投资和就业。

但分析来看,目前,美国并不存在通货紧缩风险,而十年期国债收益率已降至2.1%左右的历史最低水平;美联储给经济注入新的流动性很有可能帮助提振股票等资产价格,对于美国新增就业和经济增长并不能起到多大作用。因此,美联储很难再次运用量化宽松政策达到刺激经济的目的。

此外,美联储官员之间也存在巨大分歧,鹰鸽两派愈发各持己见。二者截然相反的观点意味着,伯南克要想在9月份的议息会议上促成共识绝非易事。(新华社 陆立军 张敏)

上一篇:全球再现宽松货币迹象明显

更多"美失业率维持高位 新刺激政策推出预期升温"...的相关新闻

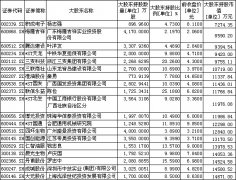

每日财股

- 每日财股:老板电器(002508)

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]

更多>>焦点热图

解码“三一系买卖中

暴跌激活野心 各路

“资金群体性事件”

五粮液将推中低端酒

跟跌不跟涨 中国股

黑色星期一 沪指暴