美国主权信用如被下调影响几何

美国两党关于如何提高债务上限依然争论不休,国会投票一再被推迟,但最后期限8月2日日渐逼近。7月中旬国际评级机构穆迪投资者服务公司和标准普尔公司就将美国主权信用评级列入观察名单,并警告说可能调降美国评级。标普更是警告说,如果国会不能拿出大幅削减财政赤字的计划,即使最终通过提高债务上限法案,美国依然将面临历史上第一次丧失3A主权信用评级的命运。

德意志银行货币策略主管艾伦·拉斯金认为,在美国最有可能出现的情况是,国会最终就提高债务上限和削减财政赤字达成一致,但仍有至少一家主要评级机构将其评级下调一级至AA+。

人们不禁问,一旦世界最大经济体美国的信用评级遭降,会带来哪些连锁反应?

债券市场或短期震荡

目前美国10年期国债收益率维持在3%的较低水平。一旦美国评级遭到下调,美国国债投资者起初必将陷入恐慌。出于避险需求,投资者短期内会选择减持美国国债,从而推动其价格走低,收益率上升。

富国银行曾对美国最大的养老基金做过调查,结果显示,如果美国评级遭降,部分基金会抛售美国国债。但富国银行同时指出:“养老基金所持美国国债量仅占总量的3%,对整个国债市场影响可谓微乎其微。”而且,一旦市场失衡,国债价格骤降,基金为避免损失过大,只能被迫继续持有,以等待市场恢复正常。

分析人士还说,根据日本的经验,美国国债短期震荡后将恢复正常。日本主权信用评级在2002年被下调,当时很多投资者认为,日本国债价格会一落千丈,收益率则会大幅飙升。但事实证明,日本国债收益率虽然上涨,但涨幅远低于市场预期。目前,日本主权债务评级为AA-,但其国债收益率仅为1.1%。

目前美国债务总额已突破14.3万亿美元的法定上限,其中约4.45万亿美元由外国投资者持有,中国持有1.16万亿美元,是美国最大的海外债权国。其余近69%的美国国债由国内机构和个人投资者持有,其中社保信托基金是其最大持有人。

分析人士认为,之所以美国国债不会被大规模抛售,主要原因在于投资者找不到更好的替代投资对象。相比于深陷债务危机的欧盟、债券市场规模很小的德国、经济前景不如美国的日本以及尽管增速较快但债券市场发展相对滞后的新兴市场,美国依然是值得信赖的经济体,美国国债依然是相对安全和流动性最高的投资品。

而且,一旦美国债券市场出现大规模动荡,持有11.3%国债的美国联邦储备委员会也会采取措施加大国债购买力度,并在贴现窗口接受美国国债做抵押,从而稳定债券市场。

抵押品缩水 银行面临资金缺口

一旦美国评级被下调,银行会首当其冲,受到巨大冲击。首先,由政府担保的银行的信用度会下降,其借贷成本会增加。资本化程度最低的银行将面临巨大融资压力。

另外,美国国债经常被用作抵押品,为短期贷款和衍生品等做担保。如果其信用等级下降,价值就会缩水。同样的金融交易,所需抵押品的数量就会增加。如在目前规模约为4万亿美元的美国回购市场上,银行、对冲基金等金融机构间进行短期拆解时,国债抵押量与所融现金量的比例一般为102:100。即如果一家金融机构要向另外一家金融机构借100美元现金,需要用102美元的美国国债做抵押,即抵押品扣减率为2%。

但据野村证券预计,如果美国评级被下调,抵押品扣减率将升至4%到6%。这样一来,银行用同样国债能够融到的现金就大大减少。主要依靠短期贷款的银行、对冲基金和投资者如要维持现有业务规模,就会产生巨大资金缺口。另外,随着市场担忧谨慎情绪增加,隔夜拆借利率也会上升,银行借贷成本增加。

部分分析人士还指出,目前美国银行对所持国债无需提供资本金保证,因为这部分资产被认为是无风险资产。但如果美国国债评级下调,则意味风险增加,银行就需要为所持美国国债提供资本金,从而加剧资金需求。

银行等金融机构出现资金缺口会产生连锁效应,一方面为套现满足资金需求,金融机构会出售股票和大宗商品等资产,从而引发金融市场动荡;另一方面,金融机构资金规模缩小,会产生杠杆效应,掣肘金融和经济活动。

上一篇:斯里兰卡期待更多中国企业投资

下一篇:美众议院债务上限方案投票暂时取消

更多"美国主权信用如被下调影响几何"...的相关新闻

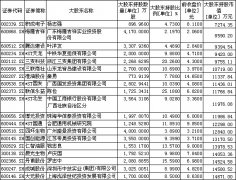

每日财股

- 每日财股:老板电器(002508)

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]

更多>>焦点热图

解码“三一系买卖中

暴跌激活野心 各路

“资金群体性事件”

五粮液将推中低端酒

跟跌不跟涨 中国股

黑色星期一 沪指暴