美联储预热 全球进入政策观察期商品市场震荡

美联储的“预热”再次为商品市场注入“兴奋剂”。13日,美联储主席伯南克在美国众议院就经济及货币政策发表半年度证词时表示,经济疲软会较预期更久,新的刺激计划正在考虑中,联想到金融危机后“坐着直升机撒钱”的救市“招数”,第三轮量化宽松(QE3)或出台的预期迅速升温,商品市场“应声而动”,上半年“出尽风头”的黄金、原油等商品表现强劲,跟踪19种大宗商品平均价格表现的CRB指数大涨近1.5%,创下6月份今年第三波回调来的新高。

分析人士表示,事实上,当前全球主要经济体政策都在同步进入观察期,欧洲债务危机持续,市场围绕国际社会以及欧盟的救助和希腊危机的蔓延继续博弈,美国尽管结束第二轮量化宽松政策,但经济增长动力不强、失业率依然高企,政策支持的预期依然较高,加上“火车头”的中国尽管经济增长依然强劲,但通胀压力仍较大,市场对下半年紧缩的节奏和力度依然高度关注,商品市场预计在政策进一步明朗前不得不震荡寻求方向指引。

美联储“预热” 商品大幅反弹

由于欧洲债务危机引发避险买盘,以及美联储推出更多经济刺激计划的预期使得美元走弱,国际大宗商品市场在13日大幅反弹,包括原油、黄金以及白糖等纷纷走高,纽约商品交易所9月份交货的轻质原油期货收盘上涨0.65%,伦敦金属交易所有色金属铜、铝、锌全线上扬,避险品种黄金表现最为抢眼,纽约商品交易所8月份交货的黄金期货一度触及1589.6美元的新高。

加上近期受到供应方面的提振,主要产地巴西甘蔗产量下滑,白糖期货价格当天亦一度创下新高,带动跟踪19种主要大宗商品价格表现的CRB指数最终上涨1.43%,创下6月份市场回调以来的新高。14日亚洲电子盘继续表现强劲,国内市场大多数商品尤其是工业类品种也依然维持强势。

“如果说之前对QE3还‘犹抱琵琶半遮面’,那么伯南克的讲话已经令QE3计划赤裸裸的呈现。”兴业期货分析师龙玲点评指出,尽管联储主席伯南克声明仍在评估三项宽松措施以防万一,但QE3的预期将显著推升包括黄金在内的资产价格。

伯南克在美国众议院半年度货币政策报告证词中表示,根据联邦公开市场委员会成员判断,未来几个季度的经济复苏步伐很可能依然缓慢,因此失业率的下降也会比较缓慢,委员会决定保持高度宽松的货币政策,这一政策目前由两部分组成,一是联邦基金利率维持在1到0.25%之间,二是在利率不能进一步下降后,美联储增加持有长期证券。

而对于近期席卷全球的通胀率上升,伯南克显然并不担心。“今年来通胀上升如此之快,相比2011年的前5个月,个人消费支出价格指数上升超过4%,但大多数导致近期通胀上升的因素可能是短暂的。”伯南克认为,大幅加速的是石油、其他大宗商品和进口商品价格的上涨导致,以及由于日本地震使得新车型供应减少和汽车零部件短缺使得汽车价格的上升,但下半年通胀将放缓,石油和大宗商品价格稳定已通过汽车和食品价格显示了出来。

此前市场普遍预期美联储不会考虑推出新一轮宽松政策,一方面是由于市场对第二轮量化宽松的效果争议较大,虽然部分分析人士认为有效避免了陷入通缩的危险,但一些分析师也指责对提振实体经济并无多大益处。而另一方面,金融危机后,学界对坚守“货币主义”的也颇多“微词”。

实际上,在QE2结束后,美联储内部对于政策取向也一直存在分歧,业内人士预计,尽管美联储官员在QE2结束后首次表态“可能推出新一轮量化宽松”,但考虑到经济复苏前景尚不明朗,美联储不会快速采取行动,而将对既有政策效应进行评估,观察再决定下一步的政策措施。

经济形势迷茫 全球同步进入观察期

巧合的是,事实上,当前市场不仅美联储在“酝酿”政策使得市场面临“真空期”,全球主要经济体的欧元区、中国市场的政策也都在进入观察期。

在欧元区,由于通胀水平不断走高,欧洲央行已连续两次加息。欧盟统计局的数据显示,在原油价格上涨的推动下,今年1-5月份,欧元区通胀率终值依次为2.3%、2.4%、2.7%、2.8%和2.7%,通胀率已从去年11月以来,一直高于欧洲央行制定的“接近但低于2%”的通胀控制目标,随着经济复苏、能源需求增加等因素,分析预计欧元区仍将承受进一步的通胀压力。

但欧央行处境仍面临两难:一方面通胀率持续走高迫使央行不得不采取行动,另一方面,加息将使得欧元区外围国家疲弱的经济和银行业承受压力,加息从来都是一把“双刃剑”,尤其是成员国经济实力严重不均的现实。也正是这种不平衡性,在近期“意外”加息后,市场也一度预期欧央行未来不排除货币政策出现反复的可能。

尤其值得注意的是,欧元区部分高负债国家深陷债务泥潭,财政状况难以为继,借贷成本水涨船高,使其在市场上独立融资异常困难。高盛分析,目前在欧元区除了希腊等“边缘国家”外,法国、意大利和斯洛伐克也面临公共部门赤字庞大和国际贸易逆差的问题,法国和斯洛伐克的公共部门赤字规模还高于意大利。“可以预见,下一步,债务危机的发展以及国际社会围绕救助展开的“讨价还价”将使市场持续纠结。”业内人士预计。

此外,就国内市场来看,国家统计局发布的数据显示,今年二季度国内生产总值仍同比增长9.5%,工业增加值也创下5月份以来的新高,众多分析认为,虽然市场对于可能此前预期的更快下滑担忧大大缓解,但6月份通胀压力较大,市场也普遍预期7月份CPI将维持在高位,继续加息的预期较强。

对于紧缩的节奏和力度,包括汇丰等分析机构也认为仍取决于8月份及以后的通胀缓和情况。华安基金分析指出,从上半年数据来看,工业产出尽管大幅反弹,但经济增速仍处于下行压力中,工业产出的强劲反弹只是暂时的,短期政策可能进入静默和观察期。

商品市场短期震荡 蓄势新一轮行情

在分析人士看来,在目前的宏观条件下,商品市场短期或继续震荡寻求方向指引,但只要形势进一步明朗,市场供需的变化以及流动性的释放将推动大宗商品的新一轮行情。

近年来,尽管大宗商品价格最终会由市场供需状况决定,但宏观形势、流动性对商品的影响已加大,典型如量化宽松政策,瑞银原材料全球策略师贺培德撰文指出,量化宽松政策对大宗商品带来了深远的影响,美国宽松货币政策即便没有提振大宗商品的价格,也在一定程度上维持了其稳定。

随着美联储宣布6月底退出量化宽松政策,大宗商品的价格基础正受到一定影响。“QE2的结束造成美元融资套利交易不再具有吸引力。”贺培德解释称,美元走强的预期也令美元计价的大宗商品价格下挫,相反,如果美联储推出QE3,或将重新提升投资者对大宗商品资产的兴趣,从而推动新一轮大宗商品价格走高。

“目前还需等待政策支持的经济形势进一步明朗。”上海一期货私募人士表示。事实上,从历史上看,当前政策的变动也远较过去复杂。高盛在对过去30年经济周期的一项研究中发现,与历史相比,最近增长和政策的波动比过去更为迅速。“问题的背后是全球主要经济体和行业的产出缺口存在差异。从某种意义上说,全球经济‘一半是海水,一半是火焰’,虽然平均而言温度似乎较为合适,但全球大部分经济体的需求状况差异非常显著。”高盛认为。

不过就长期来看,市场普遍依然看好大宗商品,一方面是由于金融危机后注入的天量流动性效应最终会显现,虽然包括中国等新兴市场以及欧洲已经开始加息回收流动性,但回收速度和规模仍远不及注入时的情形,而另一方面,从影响大宗商品价格的最基本因素-供需来看,新兴经济体加速工业化、城市化的趋势持续,商品的需求也将得到支撑,供应的压力最终会显现。

上一篇:朱民或任IMF第四个副总裁

下一篇:美国6月份商品零售额上升0.1%

更多"美联储预热 全球进入政策观察期商品市场震荡"...的相关新闻

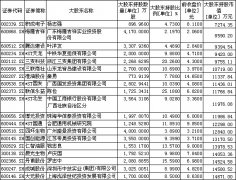

每日财股

- 每日财股:老板电器(002508)

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]

更多>>焦点热图

解码“三一系买卖中

暴跌激活野心 各路

“资金群体性事件”

五粮液将推中低端酒

跟跌不跟涨 中国股

黑色星期一 沪指暴