美经济"三高两低"困局未破 货币政策继续宽松

美国联邦储备委员会22日结束了第二轮量化宽松货币政策(QE2)收官前的议息会议,宣布将联邦基金利率维持在历史低位不变,但下调了今年经济增速预期并上调了失业率预测值。

虽然美联储主席伯南克当天未对第三轮量化宽松货币政策(QE3)做出任何暗示,但美联储继续维持低利率,并表示将把此前量化宽松到期资金用于再投资,其实可以称为折中版的量化宽松方案。但分析人士认为,当前美国经济"三高两低"的困局仍难破解,量化宽松并非拯救美国经济的灵丹妙药,美国政策制定者依旧任重道远。

"三高两低"困局难解

今年以来,美国经济火车头在减速的轨道上驶向年中,多个行业出现"刹车"迹象。除大宗商品价格上涨、日本地震和海啸影响美国汽车销售等短期外围下行风险外,经济学家认为,美国经济的主要问题在于缺乏内生性动力,经济复苏面临着"三高两低"的中长期挑战。

尽管美国经济不乏汽车业复苏、出口增长等亮点,但总体而言,从去年11月推出QE2以来,美国高失业率、高房地产止赎率以及债务高企这"三高"的警报并未解除,而低产能利用率和低速经济复苏的"两低"问题也并未改变。

5月份美国非农业部门失业率升至9.1%,为连续第二个月出现增长,引发全球资本市场波动。美国失业问题长期化和结构化的趋势明显,尽管美国官方宣布其经济从2009年中开始复苏至今已有两年,但美国的失业率一直未低于8.8%,目前失业时间在27周以上的长期失业人口比重上升至45.1%,与此同时,美联储的多个地区储备银行却称当地缺乏特定专业技能的劳动力。美联储22日也将美国今年的失业率预测区间从4月份的8.4%至8.7%上调为8.6%至8.9%。

美国标准普尔公司日前发布的凯斯-席勒全国房价指数显示,美国房价已出现"二次探底",全美房价目前已经跌至2002年的水平。作为次贷危机的后遗症,美国不断出现的止赎房产形成了规模庞大的"影子库存";美联储理事丹尼尔·塔鲁洛预计,2011年美国新增止赎房产数量将高达250万套,2012年新增止赎房产数量仍将达到240万套。

业内专家指出,美国社区中每出现一处止赎房产,就会把社区的平均房价拉低约1%,大量以市价8折左右出售的止赎房产将会使美国房价未来几年至少继续下探5%。美联储当日在声明中继续使用"疲软"一词来形容美国楼市的状况,伯南克在当日的新闻发布会上说,美国楼市和金融市场上面临的顶风"比预期更强劲,延续时间也比预期的更长"。

债务方面,美国联邦政府上月触及法定的14.29万亿美元公共债务上限。目前国会两党依然在提高债务上限问题上僵持不下,债务问题将成为长期悬在美国经济复苏头顶的“达摩克利斯之剑”。伯南克当日也再次敦促两党在债务议题上,尽快联手并且必须放眼长远。

产能利用方面,美国5月份工业总的设备开工率仅为76.7%,比1972年至2010年间的平均值还要低3.7个百分点。

尽管伯南克22日强调美国经济在下半年和明年能有更好表现,但美联储当日还是将美国今年的实际GDP预测区间从4月份预计的3.1%至3.3%下调到2.7%至2.9%,并将2012年美国经济增速预测区间从4月份的3.5%至4.2%下调为3.3%至3.7%。此前,世界银行和国际货币基金组织(IMF)也双双下调了美国经济今年的增速预期,世行将美国经济今年的增速从1月份预计的2.8%下调至2.6%,国际货币基金组织将美国经济今年的增速从4月份预计的2.8%下调至2.5%。

QE2到期但效果有限

即将于本月底到期的QE2,其推出的政策目标是要再次开动印钞机,通过给金融体系注入大量流动性以压低美国中长期利率,提升通胀预期,鼓励企业借贷扩大生产,促进就业创造和居民消费,避免美国经济陷入停滞的境地。但结合这些目标以及美联储"促就业、稳通胀"的两大使命,不得不说QE2对于刺激美国实体经济复苏效果并不明显。

QE2去年11月推出时,美国失业率为9.8%,而到今年5月,受制于居民消费意愿疲软、地方政府持续裁员、在产能闲置较多的背景下美国企业坐拥约两万亿美元现金而不愿盲目增加投资,美国当月新增就业岗位仅有5.4万个,大大低于市场预期,失业率也维持在9.1%的高位;美国房贷利率下滑并未换回房地产市场成交活跃的局面,因而今年建筑开工量一直不景气,影响大量与房地产相关的行业复苏,业内人士普遍认为美国楼市短期内仍看不到复苏拐点。

此外,近期美国能源、食品价格高攀,核心消费价格指数5月份上涨0.3%,创下近三年来新高,显示出通胀压力已向非能源和食品等众多商品价格以及生产环节传导的迹象,在这一背景下,美国民众的消费意愿受到抑制,奥巴马政府的支持率也降至新低。

彼得森国际经济研究所资深研究员、原IMF首席经济学家迈克尔·穆萨告诉新华社记者,尽管QE2使美国中长期利率下降、刺激股市上扬并导致美元贬值,但除了资本市场以外,其对美国实体经济的刺激效果至今仍不明显。

IMF经济学家孙涛认为,在防通缩、促稳定甚至推高部分金融资产价格方面,QE2是有积极作用的,但对房地产的效果有限。房价升降由供需决定,失业率上升和收入下降,不但导致居民支付购买新房首付款的能力下降,而且使相当一部分居民无法偿还现有住房贷款;与此同时,金融危机使得原来火爆的按揭证券业务大幅下降,导致银行流动性不足和可贷资金下降,贷款标准趋严,而QE2政策只是增加了银行在美联储的超额准备金,银行并没有增加对新购房者的信贷资金。因此,首付能力和按揭贷款下降导致住房供大于需,房价自然难以明显回升。

经济学家指出,货币政策具有"非对称性"特点,即在经济扩张、需求膨胀时实施紧缩性货币政策效果明显;在经济衰退、需求不足时,采取扩张性货币政策效果不明显。在QE2推出之际,诺贝尔经济学奖获得者斯蒂格利茨就对新华社记者说,美国当前最严重的问题是有效需求不足,而非货币供应量不够,用QE2治疗美国经济是药不对症。

宽松货币政策远未收官

在当天的新闻发布会上,伯南克未对QE3做出任何暗示,仅在美联储公开声明中表示,将维持美联储目前资产负债表规模不变,到期国债本金也将用于再投资。

此外,还有分析人士认为,作为国际储备货币的发行国,在当前国际资本市场高度融合的今天,美联储执意要向全球再度"抛洒"美元,在一定程度上是要利用铸币红利,通过美元主动贬值来稀释巨大的债务和谋取出口优势。出于资本的逐利性,停留于金融系统的大量美元不排除会通过各种途径辗转进入别国,催生全球资本市场上的泡沫。

专家表示,在QE2刺激实体经济复苏效果不明显以及国内外批评声较多背景下,美联储对于是否推出第三轮量化宽松货币政策仍处于政策观望期。

孙涛认为,关于QE2退出后会不会还有QE3或QE4的激烈讨论,首先反映了美国经济基本面并没有根本好转,其次反映出各方尤其是新兴经济体对美联储货币政策批评激烈,第三反映了大家对首轮和第二轮量化宽松货币政策实施的效果存有疑问。

但经济学家认为,美联储当天宣布将到期国债本金进行再投资,同时维持历史超低利率不变,这可以被视为是折中版的量化宽松货币政策,不妨将其称为QE2.5。美联储维持其2.8万亿美元资产负债表规模,并用到期本金再投资将会继续在全球资本市场上创造出庞大流动性。

孙涛说,美联储通过维持超低联邦基金利率来压低短期利率,通过购买国债来压低中长期利率。将首轮和第二轮量化宽松货币政策到期收回的资金再投资于美国国债,有助于维持其低利率。

专家指出,金融危机以来美国货币政策路径表明,美国货币政策的主要关注点是国内目标,对国际溢出效应关注相对较少。虽然QE2在今年6月底到期,但美联储宽松货币政策远未收官,新兴市场对于资产价格泡沫风险和债权损失风险都不得不防。(完)

更多"美经济"三高两低"困局未破 货币政策继续宽松"...的相关新闻

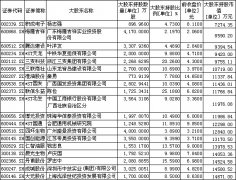

每日财股

- 每日财股:老板电器(002508)

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]

更多>>焦点热图

解码“三一系买卖中

暴跌激活野心 各路

“资金群体性事件”

五粮液将推中低端酒

跟跌不跟涨 中国股

黑色星期一 沪指暴