加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

举债之忧

日本经济的复苏进程中,日元汇率无疑是至关重要的一环。尽管在七大工业国联手干预下,日元汇率暂时下挫企稳,但短期内日元的走势仍充满变数。伴随重建工作的开展,日元的需求可能会进一步增加,这会给日元带来一定的上行压力。而G7之前联手干预,则令市场相信,日元过度升值仍可能引发联合干预,从而使日元大幅升值的可能性也有所降低。

“从日本震后重建的需要来看,将汇率维持在80以上更符合日本政府的诉求。而且,市场还不确定,一旦日元再次发生强势升值,是否会引发G7更大规模的干预,市场暂时还相当谨慎,不能确定交易方向”,麦格理银行的一位外汇交易员对财新《新世纪》记者表示。

据粗略估算,G7在此次干预日元的行动中抛售了近5300亿日元,其干预规模并不及市场所预期的2万亿日元那样大。然而,联合干预的效果却异常明显。也开始有更多的投资者相信,G7“粮草”仍然充沛,一旦触及入市干预时的价位,联合干预很可能再度出现。

“地震影响并未改变我们对日元的长期看空。全球通胀压力攀升和各国央行相继加息的行动,将令日元重新成为融资货币。”在摩根士丹利外汇策略主管柯克看来,主要发达经济体先后开始缩减其资产负债表,而日本央行目前的政策恰好相反。大量的外汇干预和紧急债券的发行将向市场中注入更多流动性。这是日本央行现在不得不去做的事情,但这种行动将使日元长期仍保持弱势。

短期内,美元兑日元汇率可能持稳于地震前82到83的区间。在柯克看来,虽然汇率干预并不总能令汇率朝着预期的方向运动,但这次联合干预很可能成功。“理想的干预前提是,联合干预、总量较大且有货币政策的配合。而这些前提条件都有可能被满足。”柯克称。

虽然日本地震后的损失部分将由保险公司和再保险公司承担。但短期内,日本政府仍将面临筹措大量资金的压力。按照日本政府的估算,2011财年至2013财年对震后重建资金的需求分别为7.75万亿、9.5万亿及7.75万亿日元。

日本经济财政大臣与谢野馨近期否定了动用国民退休基金来支付震后重建工作的可能性,现有日本政府的紧急预算也是“杯水车薪”。摆在日本政府面前的选择,惟有发行国债一条路。配合日本央行的资产购买计划,资金的筹措或不会成为困扰日本政府的难题。

然而,风险仍然存在。巨额的新增债务不仅增加了日本政府的债务成本,也制约了日本的货币政策。一旦通胀风险出现,日本央行将无法更有效率使用加息手段来帮助平抑通胀――此举将使日本政府的债务链条面临断裂的风险。且随着全球各国陆续收紧财政和货币政策,日元较低的借贷成本将令日元再度成为息差交易的首选,而这,可能又将令日元重返弱势之路。

上一篇:油价波动性大增 壳牌CEO称北非战火不是威胁

下一篇:东电核泄漏数据大失误 称研究“不仔细”

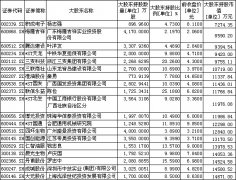

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]