2011年商业银行“群攻”中小企业业务

2010年,中国银行业史上最大规模融资潮即将落下帷幕。

2009年信贷爆发式增长后,银行业最明显的“后遗症”是银行业资本金消耗严重。在利率还未实现市场化的情况下,银行尚可依靠大量放贷最大规模来获得利差收入,但是这种粗放式的发展模式恐怕很难长期为继。在银行经营环境发生重大变化的情况下,战略转型成为各家银行的必然选择。

转型压力

今年以来,除了农业银行(601288.SH)、光大银行(601818.SH)以IPO方式进行融资外,中国银行(601988.SH)、工商银行(601398.SH)、建设银行(601939.SH)、交通银行(601328.SH)等众多银行争先通过配股、发行次级债、定向增发等方式进行再融资。

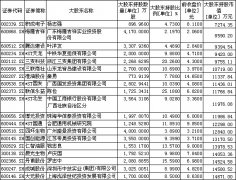

截至2010年12月15日,中行、建行、工行、交行等10家银行在A股市场的再融资已全部结束,其中7家银行已经完成了A股的配股融资,合计融资金额超过1300亿元,3家银行通过增发获得超过500亿元的融资额。

银行扎堆再融资并非偶然,在2009年4万亿元经济刺激计划出台后,2009年全年信贷投放总量将近10万亿元,这一天量信贷投放的后遗症就是银行资本金消耗严重,以至于2010年不得不纷纷再融资来补充资本金,筹借粮草。

即使是2010年银行信贷投放依然强劲。数据显示,2010年前11个月累计新增贷款7.44万亿元,接近全年信贷目标7.5万亿元。

“目前各商业银行放贷非常严格,12月新增信贷可能会大幅压缩,以保证全年新增信贷投放不至于高出目标太多而被外界诟病。”国家行政学院决策咨询部研究员王小广说。

2011年央行将可能继续推动非对称加息,银行让利,那么利差收窄将成为一种趋势。当前银行盈利的最重要来源是存贷款利差,这一环境的变化将对股份制银行的经营提出挑战。

“2011年经济政策基调是稳健,不会像过去两年那么追求高速度。银行规模不会每年都以50%的速度增长,未来经济增速放缓,信贷投放必然受到限制,同时利差不会像以前那么高了。”招商银行(600036.SH)一位副行长说。

经历了2009年和2010年两年的天量放贷后,资本充足率在下降。特别股份制银行资本充足率普遍小于国有商业大行,进一步的大规模放贷已经不合实际,经营方式的转变迫在眉睫。

突破口

2011年是“十二五”开局之年,经济发展方式转变和结构调整成为未来发展主线。接受《中国经营报》记者采访的多家银行高层认为,中小企业具有广阔的潜在市场空间和发展机遇,有利于商业银行寻求差异化的竞争定位,寻求新的利润增长点,开拓中小企业业务是股份制商业银行转型的重要突破口。

一直以来,中小企业贷款成为银行的鸡肋。成本大,抵押少,风险大;而国有大项目如基础设施项目有政府作担保,尽管收益小,但是风险也小。

在股份制银行战略转型的大趋势下,中小企业贷款不再是银行为了响应监管层号召的“政治任务”。近年来,民生银行完成事业部制改革,招行开始二次转型,重点均指向中小企业。

民生银行行长洪崎表示,商业银行通过发展投资银行业务弥补息差收窄的损失并不现实,而发展小微金融是应对利率市场化的理性选择。

浙商银行行长龚方乐认为,小企业金融服务有着光明的未来,不过目前也存在困难,主要表现为能力困境和意愿困境方面,包括信息不对称银行不敢授信、银行服务有效性不足、经济效益难以体现、社会地位不高的失落感等。

一般而言,商业银行的本质是经营和管理风险,从合理的风险管控中获得风险溢价和盈利。面对中小企业这个特殊的客户群体,广东发展银行行长利明献说,传统风险管理经验似乎更容易让银行固步自封,因为市场现实客观地告诉我们,中小企业是一个高风险群体,这是其与生俱来的“天性”。

“如果商业银行一直固执于传统,拒绝改变自己,或者不能接纳差异性风险的存在,那么也就不可能真正在中小企业业务领域有所建树。”利明献说。

让更多人知道事件的真相,把本文分享给好友:下一篇:沈明高:仍需警惕通胀失控

更多"2011年商业银行“群攻”中小企业业务"...的相关新闻

每日财股

- 每日财股:老板电器(002508)

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]

更多>>焦点热图

解码“三一系买卖中

暴跌激活野心 各路

“资金群体性事件”

五粮液将推中低端酒

跟跌不跟涨 中国股

黑色星期一 沪指暴