- ШЋФмЩёНЬДДЪМШЫЪЧЫЃПедЮЌЩНЪЧЫЃП

- СНДѓИпЬњЭЌЪБПЊЭЈ ГЧМЪЬњТЗЭјГЩЮДРДПДЕу

- СѕМвСМШЅЪР|СѕМвСМЪЧЫЃПгаФФаЉжјУћЙІЗђЦЌ

- ЗрПгжаЖОЩэЭіЃКЮЊРЬЪжЛњ ЕєНјЗрПгРяжаЖОЩэ

- вЕжїНшЁАЕиЭѕЁБеЧМлЖўЪжЗПТђМвВЛТђеЫ

- ПЊЗЂЩЬСИВнГфзуднЪБЮоОхЧЎЛФЃКЗДгІжЎКѓ3-6

- ЮвЙњЪзДЮУїШЗГЧеђЛЏТЗОЖ аЁГЧЪаНЋЗХПЊТфЛЇ

- РюЙуФъЪЧЫЃПЁАжаЕїЮЏЁБРюЙуФъЮЅМЭ гыЧщИО

- зюХЃИпПМАрЃК2013ФъзюХЃИпПМАрГіТЏЃЁ

- БЈИцГЦгІНьЩњЦНОљЦ№аН2119дЊ АЫГЩЛЙЮДОЭвЕ

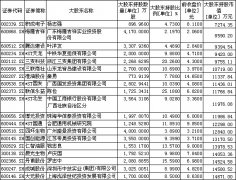

УПШеВЦЙЩ

- УПШеВЦЙЩЃКРЯАхЕчЦї(002508)

ЭЖзЪССЕу 1.ЖрЦЗХЦОгЊРЉеХЪаГЁПеМф:ЕЭЖЫзгЦЗХЦУћЦјвбдЫзї,2010ФъвбЗЂеЙ700ЖрМвже...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

НтТыЁАШ§вЛЯЕТђТєжа

БЉЕјМЄЛювАаФ ИїТЗ

ЁАзЪН№ШКЬхадЪТМўЁБ

ЮхСИвКНЋЭЦжаЕЭЖЫОЦ

ИњЕјВЛИњеЧ жаЙњЙЩ

КкЩЋаЧЦквЛ ЛІжИБЉ