遭遇“内忧外患” 国内车企自主品牌前景堪忧

继4月份国内汽车产销出现27个月以来的首次负增长后,5月车市的成绩单让人更加沮丧,虽然目前6月数据还没有公布,但从市场反应看依然比较清冷,不断走低的产销数据,表明国内车市行情仍在低迷中徘徊。

过去两年,国内车市出现爆发式增长,所有车企都从中受益。但今年车市遭遇“急刹车”,汽车企业的销售受到很大影响。而其中受影响最大的是自主品牌产品,以下滑幅度最大成为最不抗跌的系别。来自中汽协的统计数据显示,今年1至5月,自主品牌销量270万辆,微增0.5%,市场份额下滑高达2.5%。同时,随着合资品牌产品不断向自主品牌固有的10万元以下,和二三线城市市场渗透,自主品牌市场前景堪忧。

——负增长频现 自主品牌疲态尽显

在2011年前5个月的月度销量中,自主品牌车型出现三个月的负增长。1至5月,自主品牌市场份额下滑多达2.49%,其中5月份降幅最大,同比下降6.6%。而合资品牌车型则保持较好的增长状态。

自主品牌是过去两年车市高速增长的最大受益者。数据显示,2008年,国内自主品牌占乘用车比例不过39.92%,但2009年即提升至44.30%,2010年再提升1.5个百分点,创下45.6%的新高。

两年来,自主品牌市场份额累计提升近6个百分点,这得益于政府出台的对1.6L及以下乘用车购置税优惠的刺激政策。自主品牌依靠强大的成本控制能力,得以在中低端市场占据主导地位。这一市场恰好是以1.6L及以下乘用车为主,因此,自主品牌成为购置税优惠政策的直接和最大受益者。

但随着国民经济恢复增长,政府鼓励汽车消费的刺激政策仅持续两年,而自主品牌对此并未做好准备。过去两年中,他们像合资品牌一样,只顾着供应产品和赚取利润,基本无暇思考未来。过去10年虽取得长足进步,但在技术、品牌、管理、营销和服务等多个领域仍与合资品牌存在差距。

从今年前5个月自主品牌各级别的车型销量看,交叉型乘用车(微客)和中型车均出现大幅下降。其中,中型车降幅最大,同比下滑11.4%,交叉型乘用车下降7.9%。从各企业销售情况看,五菱和长安今年前5个月均出现负增长,其中长安降幅13.8%。吉利汽车和奇瑞汽车则微增一位数,比亚迪以21.2%降幅尽显疲态。

——为何市场热度消退之时 自主品牌率先遭受市场抛弃?

自主品牌经过10年发展,市场占有率从19%升至43%。但从中国汽车消费者结构看,豪华车与中高级轿车基本由国外品牌控制,处于金字塔的顶端与中高端。而自主品牌由于技术不成熟、品牌影响力不够等原因,通过简单的模仿,曲线进入市场,依靠“高性价比”抢占低端市场,主要布局二三线地区。

汽车分析人士钟师表示,自主品牌市场份额的丢失,主要是两个方面的原因。一方面是当下很多合资品牌不仅把目光放在中高端市场,也在寻求低端市场,实行“两头都要抓”政策。由于在技术和服务等方面都优于自主品牌,所以,合资品牌进军低端市场大大压缩了自主品牌的生长空间,给自主品牌带来了不小的压力和挑战。另一方面,这几年自主品牌虽然在技术上有所进步,但是仍无法摆脱低端的形象,造成消费者信心不足。

汽车专家贾新光说,今年的汽车市场,除日系因为受到地震影响下滑外,其他车系均表现不错。特别是德系的大众、奔驰、宝马等。这些车在技术上过硬,在价格上也有向下延伸的趋势,因此受到消费者青睐。自主品牌份额下滑,归根结底是自身实力不足、对市场的应变能力不足。前两年,因政策倾斜,自主品牌借机得到较快发展。但现在由于政策的退出,自主品牌遭受较大的打击。因此,自主品牌要着眼于提高自身品质和服务。

过去两年过度透支,使得1.6L及以下中低端市场大幅下滑,所有自主品牌都受到拖累,优势瞬间变成劣势。另一方面,自主品牌筹备多年进军中高端的市场策略,没有取得明显进展,无法开拓新市场。

对自主品牌说,“10万元天花板”仍然存在,无论是奇瑞、吉利还是比亚迪,都没有冲破瓶颈,传统优势市场还将遭到合资品牌冲击。2010年年初上海通用推出雪佛兰新赛欧,以5.68万元的起价震惊所有自主厂商,轻易抢走自主品牌大片市场。少数自主厂商在面对上海通用的攻势已没有信心。

同时,合资品牌近年来想方设法降低成本,并尝试通过发展合资自主品牌向低端下探,这种局面相当棘手。广汽本田、东风日产等都相继出击,自主品牌在低端市场的优势很可能保不住。同样不能忽视的是,我国私人购车经过10年快速发展,越来越多人开始换车,汽车消费中的消费升级趋向越来越明显;过去的高级车变成了中高级车,中级车变成经济型车,自主品牌普遍面临无法留住既有用户的窘境。

——未来出路何在

自主品牌面临的挑战非常严峻,且不可能指望政府再次出手相救。很多自主车企高层在谈到当下局面时,不约而同强调要“回归根本”。

江淮乘用车公司副总经理李建华表示,自主品牌汽车公司需要回归根本,将注意力更多地放在汽车基本的性能上,以此来与合资品牌竞争。

贾新光说,自主品牌的份额下滑,归根结底还是自身实力和对市场应变能力不足。发展光靠政策是绝对不行的,一定要着眼于提高自身品质和服务。过去10年,自主品牌依靠自我积累和对外部资源的整合,与合资品牌的差距缩小。但中国汽车业的黄金市场机遇稍纵即逝,合资品牌加速进军低端,车市整体回归理性。

中国汽车流通协会有形市场分会常务副理事长苏晖说,国内中低端汽车市场潜力巨大,特别是二、三线城市以及城乡市场对中低端汽车需求很大,外国厂商也急于杀入这一市场分得蛋糕。另一方面,长期以来国产车以低端形象示人,已成自主品牌发展的最大瓶颈。向中高端汽车市场进军,打破长期在公众心中的低端形象,成为当前众多自主品牌的选择,吉利收购沃尔沃就是一个典型例子。

另外,国内车企还需加快与金融机构合作,给自主品牌经销商以资金支持,增强自主品牌销售终端的竞争力。日前,北汽集团旗下负责北京自主品牌乘用车的北汽股份公司与中信银行共同签署金融服务战略合作协议。加入该网络的北汽经销商将享受到包括信贷支持和资金结算等高效快捷的金融服务,从而大大缓解经销商的资金压力,增加自主品牌经销商的竞争力。

实际上,北汽并不是2011年第一个下注汽车金融的自主品牌。今年以来,由比亚迪和法国兴业银行附属公司CGL以80%:20%股比合资成立的“比亚迪汽车金融公司”和由吉林银行与一汽财务公司共同出资成立的“一汽汽车金融公司”先后获中国银监会批准筹建,前者将于年底正式挂牌。此外,长安汽车的汽车金融公司也在积极筹备中。

与2002年至2005年第一轮汽车金融公司以外资和汽车合资企业为主不同,在《汽车产业调整振兴规划》明确鼓励国内企业建立汽车金融公司后,自主品牌的汽车金融公司起步建设。尤其在2011年,由于北京限购政策而带来的自主品牌经销商的资金困顿更加突出,这使得旨在为经销商提供融资的金融平台明显增多,“为流通环节的汽车经销商提供采购融资支持”被列为首要任务。

苏晖说,目前合资品牌的汽车金融大多为消费者提供购车信贷,为经销商提供资金支持的很少。自主品牌产品加强对销售终端的资金支持,体现国内自主品牌产品希望通过在资金方面增强销售终端竞争实力,以提高自主品牌的市场占有率。

更多"遭遇“内忧外患” 国内车企自主品牌前景堪忧"...的相关新闻

每日财股

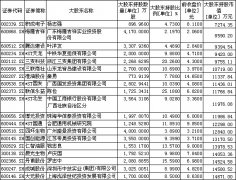

- 每日财股:老板电器(002508)

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]

更多>>焦点热图

解码“三一系买卖中

暴跌激活野心 各路

“资金群体性事件”

五粮液将推中低端酒

跟跌不跟涨 中国股

黑色星期一 沪指暴